En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

(d’une valeur de 250€)Marché interbancaire définition

Le marché interbancaire consiste en un réseau mondial d’institutions financières qui échangent entre elles, de gré à gré, des actifs financiers. Il s’agit bien souvent de crédits, sous des formes diverses.

Les institutions peuvent par exemple s’échanger de sommes monétaires (sous forme de devises ou de crédits) afin de profiter des variations de taux d'intérêt, de s’en couvrir ou de les ajuster.

Les transactions du marché interbancaire se définissent ainsi par la somme échangée, le taux d'intérêt pratiqué et leurs échéances.

Le marché interbancaire est parfois dénommé le marché des liquidités (ou spot market) pour le différencier du marché des contrats à terme dont le sous-jacent sont des devises.

Sommaire :

- Origines du marché interbancaire

- Fonctionnement

- Rôle du crédit interbancaire au sein du système financier

- Crédit & règlement des transactions du marché interbancaire

- Les Taux d’intérêt

Origines du marché interbancaire

Le marché des échanges interbancaires s’est développé à la suite de l’effondrement des accords de Bretton Woods et à la suite de l’abandon par les États-Unis de l’étalon-or décidé par le Président Nixon en 1971.

Les taux de changes devinrent ainsi des taux flottants. Ce système coïncide avec l’émergence de système électronique à faible coût : le courtage à la criée et par téléphone des origines a été remplacé par les systèmes informatiques et algorithmiques.

Ainsi, les plateformes que sont, par exemple, Reuters et Bloomberg permettent aux banques d’échanger des milliards en quelques instants. Durant les journées aux plus forts volumes d’échanges, les sommes échangées peuvent atteindre 6 trillions de dollars en 24 heures.

Fonctionnement

Le marché interbancaire est le lieu privilégié des opérations des banques centrales : par l’achat et la vente d’actifs financiers, elles peuvent ajuster les taux d'intérêt et faire ainsi fluctuer la masse monétaire. Ce marché leur permet de plus d’équilibrer le bilan des banques commerciales en cas de crise de liquidités.

De nos jours, la spéculation sur les devises est dans une large mesure le fait de grandes institutions privées. Une douzaine de firmes financières tiennent le haut du pavé, dont UBS, Deutsche Bank, Citibank, JP Morgan Chase, Barclays, Goldman Sachs, et la Banque Royale d’Écosse.

Ces banques réalisent leurs opérations interbancaires pour leur propre compte (ou parle en anglais de proprietary trading) ainsi que pour leurs clients, lesquels peuvent être des entreprises ou des agences d’État.

La plupart des transactions du marché interbancaire s’effectuent à court et moyen terme, le plus souvent d’un jour à l’autre ou bien dans une période de 6 mois.

Le marché interbancaire s’est développé sans intervention étatique et demeure dans une large mesure non réglementée en tant que tel. Dans la plupart des cas, il n’y a pas d’autorité réglementaire pour le marché des devises, hormis les réglementations propres aux banques nationales et locales.

C’est au sein du marché interbancaire que se réalisent les plus grands échanges monétaires : la taille minimale d’échange est d’un million dans la devise de base, c’est-à-dire 1 € pour la paire EUR/USD, ou 1 $ pour la paire USD/JPY.

Le montant minimal pour une opération interbancaire est de 5 millions, mais la plupart sont nettement plus importants. Ainsi, des opérations s’élevant entre 10 et 100 millions de dollars sont courantes et s’effectuent avec rapidité en raison de la très grande liquidité de ce marché.

Le marché interbancaire est un marché de gré à gré (par opposition au marché organisé) : les intervenants traitent dans l’immense majorité des cas directement et librement entre eux. Cependant, les courtiers, en tant qu’intermédiaire des transactions pour les participants qui ne sont pas de grandes institutions, sont devenus au cours du temps des acteurs de plus en plus importants de ce marché.

Outre les banques privées et les banques centrales, les fonds spéculatifs sont des acteurs notables du marché interbancaire. Toutefois, bien qu’ils contribuent à la détermination des taux d'intérêt par la nature de leurs transactions d’achat et de vente, leurs poids sur les taux d'intérêt sont nettement inférieurs.

Rôle du crédit interbancaire au sein du système financier

Le crédit interbancaire permet de soutenir le modèle de la réserve fractionnaire. Dans ce modèle, la somme des actifs dont dispose à un moment donné une banque est inférieur à ses passifs. Cette possibilité facilite bien entendu le crédit, puisqu’il devient possible de prêter ce que l’on ne possède pas encore.

Cependant, des crises de liquidités peuvent se produire, lorsque trop de créanciers en même temps réclament leurs dus, ou bien lorsque la réserve fractionnaire d’une institution se trouve en deçà ou trop proche d’une limite réglementaire. C’est ici que réside tout l’intérêt du prêt crédit interbancaire : les banques peuvent se soutenir mutuellement en se prêtant momentanément de très grandes sommes d’argent.

La plupart des prêts interbancaires ont de courtes maturités, l’immense partie se faisant au jour le jour. Ces prêts se font à un intérêt spécifique nommé le taux au jour le jour (overnight rate).

Les banques sont ainsi contraintes de détenir un certain montant d’actifs liquides afin d’honorer leurs créanciers et respecter la réglementation bancaire, et ainsi prévenir toute « course à la banque » (bank run) qui fragiliserait la confiance dans le système financier.

Il est à noter qu’un déclin massif de ce crédit interbancaire a eu lieu lors de la Grande Récession des années 2007-2008 : la perte de confiance dans le crédit immobilier s’est propagée au crédit interbancaire, étendant les effets délétères sur d’autres pans de l’économie américaine et mondiale.

Le taux interbancaire est le taux d'intérêt auquel s’effectuent les crédits de court terme entre institutions bancaires. Le taux est un prix, pour ainsi dire le prix du temps, et les prix sont déterminés par l’offre et la demande : plus l’offre est abondante ou la demande rare, plus les taux sont, toute chose égale par ailleurs, bas ; et inversement : plus l’offre est rare ou la demande abondante, plus les taux sont, toute chose égale par ailleurs, élevés.

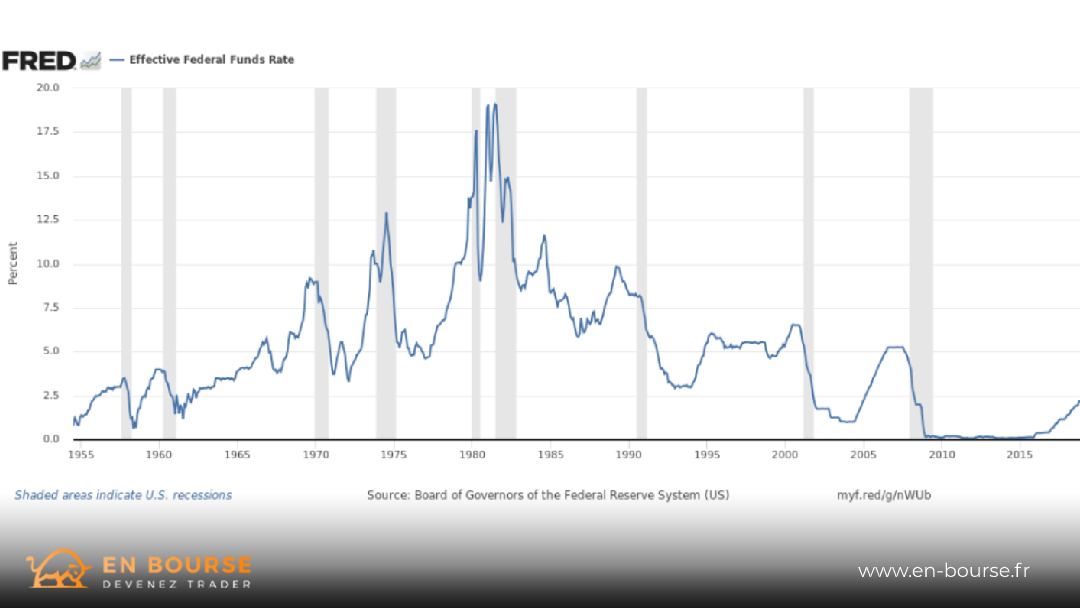

Il existe une multitude de taux interbancaires, les plus connus étant le taux d'intérêt fédéral pour les États-Unis, le LIBOR pour le Royaume-Uni et l’Euribor pour la zone euro.

Crédit & règlement des transactions du marché interbancaire

La plupart des transactions au comptant du marché interbancaire sont réglées en deux jours ouvrés. Les banques ont des lignes de crédit avec leurs contreparties à peu près constamment, même sur les opérations au comptant.

Afin de réduire le risque de non-règlement, la majeure partie, des banques se sont accordées pour que chacune règle leurs transactions dans la même paire de devises, à la même date et pour les mêmes contreparties. Cela permet de réduire de façon notable les sommes passant de fait d’une main à l’autre, réduisant du même coup les risques inhérents à toute opération.

Quoique le marché interbancaire ne soit pas à proprement parlé régulé, et par conséquent qu’il soit décentralisé, la plupart des banques centrales recueillent des données concernant les participants du marché afin d’en dégager d’éventuelles conclusions macro-économiques.

Les Taux d’intérêt

Il faut distinguer le marché interbancaire monétaire, où ont lieu les placements et refinancements à très court terme, et l’open market, où s’effectuent les achats et ventes de titres (en particuliers des obligations) à moyens et longs termes.

Pour la zone Euro, les taux moyens pratiqués sur le marché interbancaire monétaire pour chaque durée (de 1 mois à 12 mois) sont publiés chaque jour, sous l’appellation, d’Euribor (parfois nommé Tibeur dans le jargon français).

Le taux au jour le jour est pour sa part appelé Eonia. Alors qu’Euribor est un taux de terme, c’est-à-dire le taux de l’argent interbancaire à des échéances futures, l’Eonia est un taux constaté, c’est-à-dire un taux de l’argent interbancaire à des échéances passées.

Aux États-Unis, le taux d'intérêt fédéral est le taux auquel les banques se prêtent mutuellement de l’argent au jour le jour, nommé en anglais : l’US overnight rate.

Les taux d'intérêt réels sont déterminés chaque jour au gré des fluctuations de l’offre et de la demande de monnaie et de crédit. Les banques centrales s’efforcent d’ajuster la masse monétaire aux conditions économiques par l’achat ou la vente d’actifs financiers, le plus souvent des obligations, affectant de la sorte les taux d'intérêt.

Plus les taux sont faibles, plus l’argent (ou plutôt le crédit) est abondant : il est alors bon marché d’emprunter.

Plus les taux d'intérêt sont élevés, plus l’argent est rare : il est alors bon marché d’épargner.