En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

(d’une valeur de 250€)Enrayer la spirale baissière : les fausses bonnes idées - Interdire la vente à découvert temporaire ? (2/2)

Depuis le 20 février 2020, la forte chute des indices et des instruments financiers n’a épargné aucun marché.

Stradoji poursuit l’analyse des propositions visant à interrompre cette spirale baissière : l’interdiction temporaire de la vente à découvert (VAD).

Quelles conséquences immédiates de l’interdiction de la VAD ? (suite)

Alors que ce dispositif temporaire n’a bien entendu pas été instauré aux États-Unis (ban of short selling), certains analystes ont constaté que l’effet avait été immédiat sur la volatilité quotidienne et la liquidité du marché français :

Il est même précisé que « les volumes d’échanges qui se maintenaient sur le CAC 40 à hauteur de 10 milliards par jour chutent de moitié. Les spread entre l’achat et la vente sur les contrats futures.»

La moitié des transactions sur les valeurs cotées à la Bourse de Paris sont réalisées hors de France.

Force est de constater que les volumes ont été transférés massivement vers d’autres places financières qui ne pratiquent pas l’interdiction, ou se sont reportés vers d’autres titres non concernés par la détention de positions courtes nettes.

Un retour d’expérience éclairant

Lors de la crise de 2008, Christopher Cox, le Président de la Securities and Exchange Commission – SEC (l’équivalent de l’AMF en France) met en place une interdiction temporaire de la VAD.

D’une durée de trois semaines, d’autres places financières emboîtent le pas de Wall Street : France, Allemagne, Australie, Japon…

A l’occasion d’une audition devant le Sénat américain, chargé de diriger une Commission spéciale sur la crise des Subprimes, C. Cox déclare aux parlementaires qu’il a subit une forte pression de la part de personnalités dirigeantes, et que cette mesure « avait été la plus grande erreur de son mandat. » (« SEC chief has regrets over short-selling ban » ).

L’interdiction de la vente à découvert semble donc relever davantage d’un arbitrage pris dans la confusion et la panique afin de montrer l’action du Politique contre « les profiteurs » que sont sensés représenter les vendeurs à découvert.

La VAD, un outil de la gestion du risque

En vertu du principe de précaution, limiter, voire interdire les ventes à découvert, semble être une solution pour enrayer la baisse des marchés.

Mais c’est sans compter la complexité du fonctionnement des transactions financières, et la multiplicité des acteurs qui interagissent sur les marchés boursiers.

Interdire une opération sur le marché, c’est empêcher les investisseurs de procéder à certains arbitrages sur leurs positions en portefeuille.

Il est légitime de vouloir couvrir ses positions acheteuses, en vendant des actifs pour contrebalancer des pertes potentielles à l’occasion d’une forte baisse des marchés.

Pour tout investisseur, la gestion du risque réside dans la possibilité de pouvoir arbitrer, à la hausse ou à la baisse, en fonction d’une stratégie définie.

L’interdiction de la VAD laisse deux options :

- liquider ses positions, amplifiant ainsi la baisse des marchés

- patienter sans prendre de position, participant ainsi au tarissement des liquidités du marché.

Certains « spéculateurs » ont su exploiter la vente à découvert à leur profit…

Qui se souvient d’André Kostolany ?

Un grand acteur des marchés boursiers dans les années 1930, particulièrement actif lors du krach boursier de 1929.

Il s’enrichit massivement grâce à la vente à découvert qui lui fait profiter pleinement de la « capitulation » des actifs financiers.

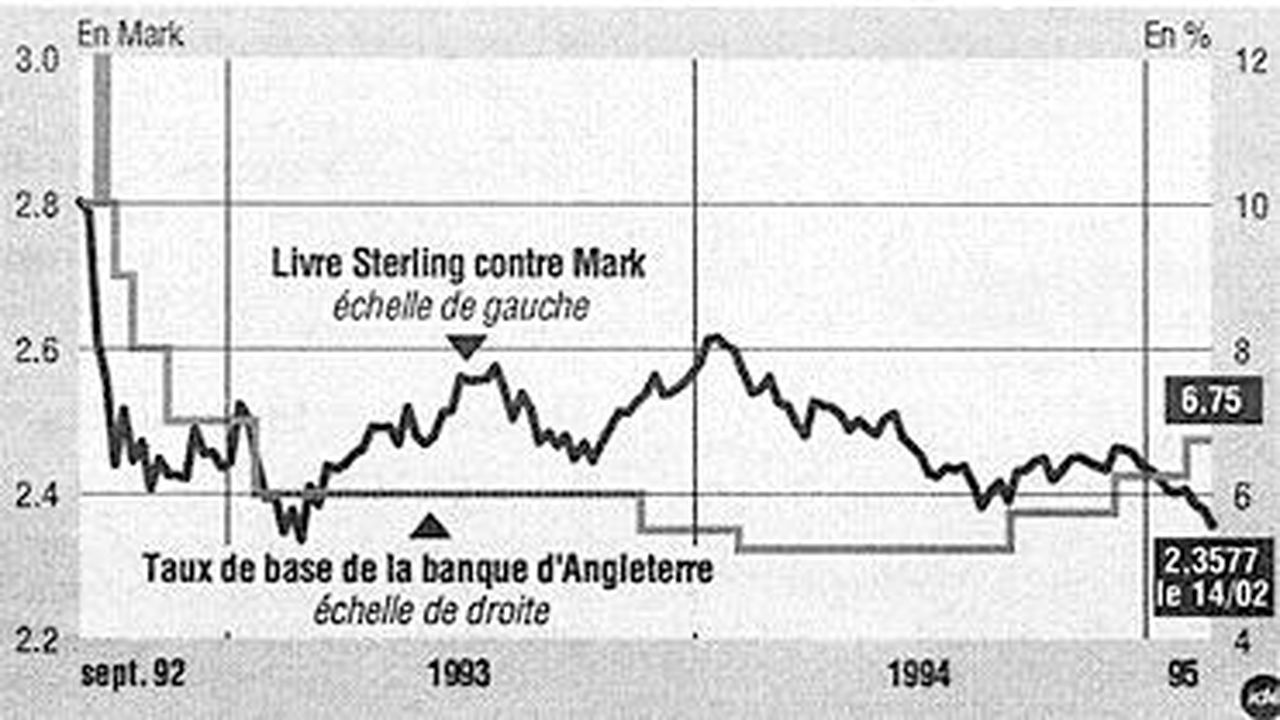

Le milliardaire George Soros a également fait parler de lui en septembre 1992, lors de la journée que l’on appelle « black Wednesday ».

D’après son analyse de la situation économique européenne de l’époque, il estime que la Livre sterling est surévaluée et ne représente pas la réalité économique du pays.

Il anticipe une dévaluation de la monnaie britannique, en vendant massivement plusieurs milliards de Livre sterling.

Son analyse se révélera lucrative : le gouvernement de John Major dévalue la Livre, qui perd 15% sur les marchés au profit du Franc et du Mark.

…Mais aussi à leur dépend !

La VAD peut se révéler très risquée, dès lors qu’une pénurie de titres est organisée afin d’accentuer la hausse de la valeur.

Le rachat des positions vendeuses n’est dès lors plus possible, et les vendeurs à découvert se retrouvent contraints de liquider leur position à tout prix. C’est ce que l’on appelle un « corner ».

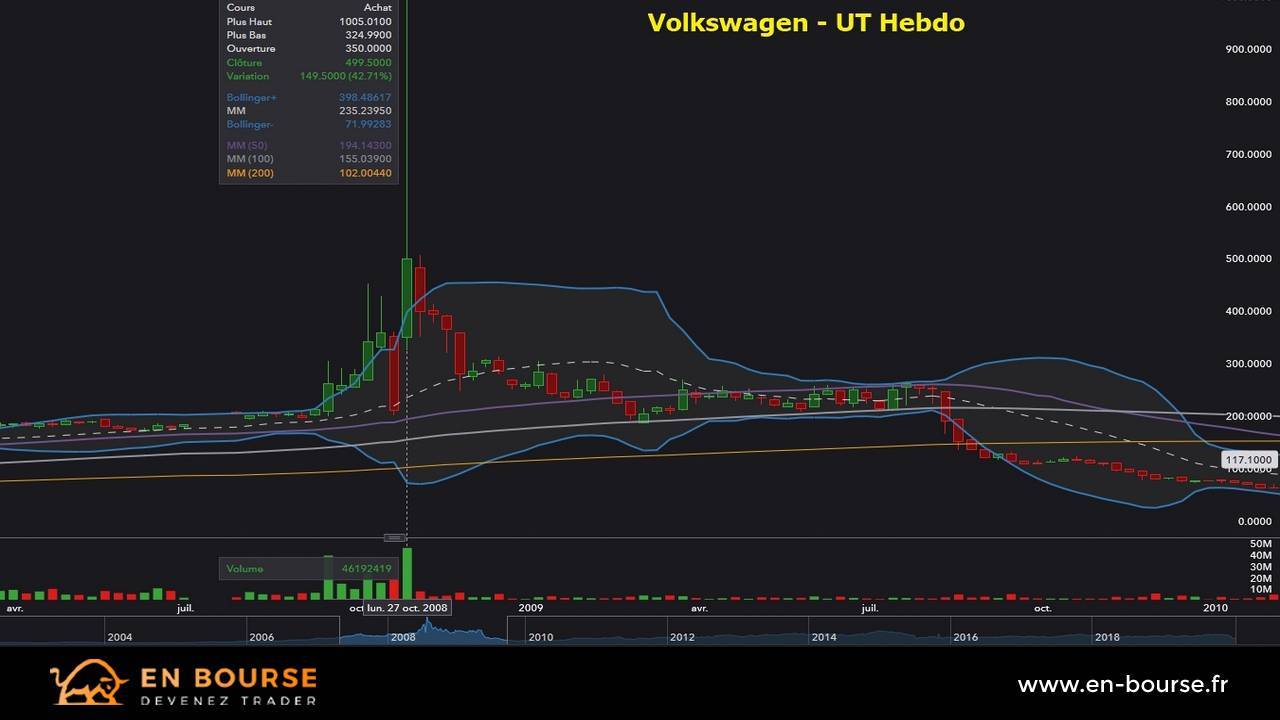

En 2008, de nombreux fonds spéculatifs (hedge funds) anticipent la baisse du cours du titre Volkswagen, et empruntent massivement des titres pour les vendre à découvert : 12,7% du capital.

Porsche, qui souhaite prendre le contrôle de VW, monte peu à peu au capital de l’entreprise, et détient 42,6% des parts, aux côtés du Land de Basse Saxe (20%).

Fin octobre, Porsche surprend le marché en annonçant qu’il détient désormais 31,5% d’options d’achat supplémentaires, soit près 74,1% du capital.

Sur les marchés financiers, seul 6% du capital du constructeur automobile reste donc disponible.

La rumeur enfle que Porsche, majoritaire chez VW, pourrait entreprendre de racheter les minoritaires et retirer l’action de la cote.

Les fonds spéculatifs ont cherché à tout prix à acheter des titres pour couvrir leurs positions vendeuses.

Mais devant la pénurie de titres disponibles sur le marché, le prix de l’action VW a subitement explosé. Le phénomène a été amplifié par les effets mécaniques des leviers et des appels de marges.

La perte, pour les vendeurs à découvert, a été estimée à près de 30 milliards de $.

En trois jours de cotation, l’action est passée de 211€ à 945€, après avoir fleurté avec les 1000€.

Le constructeur allemand devient à ce moment-là l’entreprise la plus valorisée du monde en terme de capitalisation boursière, devant les américaines Exxon ou Microsoft !