En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

(d’une valeur de 250€)Taux directeurs des banques centrales définition

Les taux directeurs correspondent aux taux d’intérêts quotidiens que les banques commerciales doivent payer à la Banque Centrale dans le cadre des leurs diverses opérations financières.

Il existe trois grands taux directeurs, chacun s’adaptant à un type précis d’opérations (emprunts moyen et long terme, dépôt, ou prêts très court terme).

Ces prêts ont pour objectif principal de fournir aux banques les liquidités dont elles ont besoin.

En Europe, c’est la BCE (Banque Centrale Européenne) qui fixe la valeur de ces taux pour toute la zone Euro.

Sommaire :

Les différents taux directeurs

Le taux de refinancement est le taux le plus important de la Banque Centrale puisqu’elle se base sur ce taux pour alimenter les banques commerciales en liquidités.

Les entités bancaires les font ensuite circuler en répercutant ce taux sur le prix des différents instruments financiers présents sur le marché (titres, emprunts…).

Le taux d’escompte (ou « taux du prêt marginal ») est utilisé par les Banques Centrales pour les prêts très courts termes qu’elle accorde aux entités bancaires. Il a la particularité d’être directement déduit de la somme emprunté, au lieu d’être perçu au fur et à mesure des remboursements.

Le taux de rémunération des dépôts représente le pourcentage d’intérêts que reçoivent les banques commerciales en fonction des réserves obligatoires qu’elles ont déposées à la Banque Centrale.

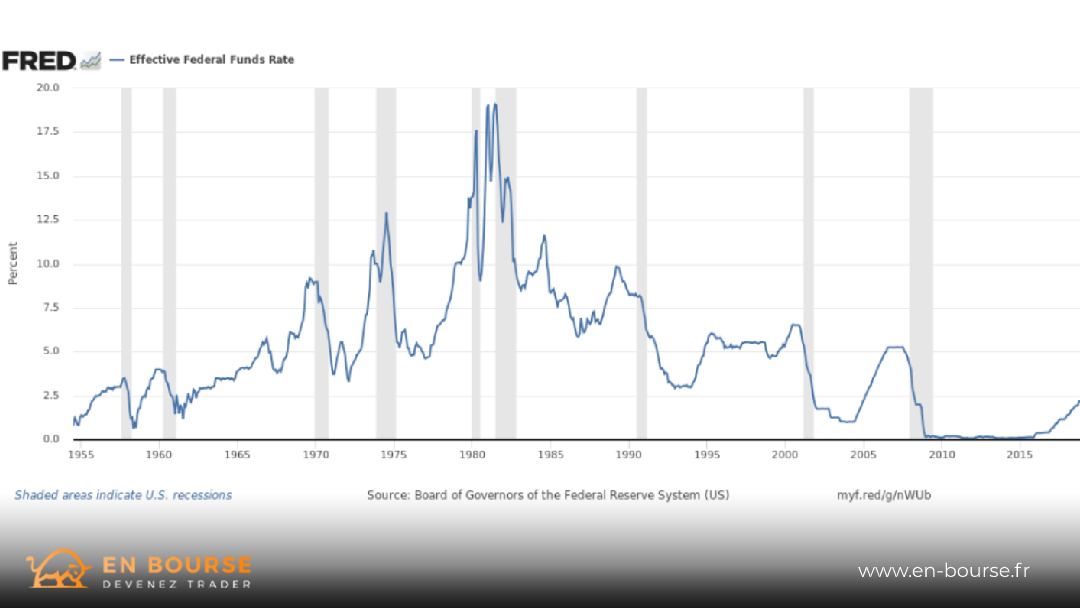

Crise économique et taux directeurs

En période de crise, le taux de financement est abaissé pour attirer de nouveaux investisseurs et ainsi tenter de relancer l’économie : les banques peuvent alors emprunter à la Banque Centrale à moindre coût ce qui permet à leurs propres clients d’obtenir des crédits à faible taux d’intérêt.

Cependant, si elles le peuvent, les banques préfèrent s’accorder des crédits entre elles par l’intermédiaire du marché interbancaire. Le taux d’intérêt est alors différent de celui de la Banque Centrale : pour la zone Euro, il s’agit du taux EONA.