En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

(d’une valeur de 250€)Épargne 2020 : 4 alternatives au livret A

Le Livret A est un placement d’épargne dit de « précaution » qui offre un rendement annuel net garanti par l’État, et dont le taux est modifié par voie de Décret.

Son taux de rémunération a été réajusté de 0,75 % à 0,50 % net par an le 1er février dernier.

Au même titre que le Livret de Développement Durable et Solidaire – LDDS, le Livret A est plafonné, mais offre la latitude de pouvoir disposer de son épargne à tout moment.

Alors que les français ont massivement épargné durant la période de confinement, Stradoji passe en revue 4 placements alternatifs au Livret A, en vue d’une diversification des supports dédiés à l’épargne.

Les rendements des livrets bancaires en chute libre

Force est de constater que depuis de nombreuses années, les livrets bancaires et autres comptes sur livret sont loin d’être rémunérateurs.

Alors que leur rémunération dépassait les 3% brut dans les années 2000, il a été constaté qu’en moyenne, elle ne dépassait pas 0,07% brut au 1er juillet 2020.

Les intérêts générés par un livret bancaire sont soumis au prélèvement forfaitaire unique.

Lors de leur versement en fin d’année, la banque prélève en même temps la part de cotisations sociales (17,2%) et la part fiscale (12,8%), soit 30% des intérêts bruts.

Mais les contribuables dont le revenu fiscal de référence (RFR) est inférieur à 25 000 euros pour une personne seule, par exemple, peuvent demander à leur établissement financier d’être exonéré des 12,8% de prélèvement fiscal.

Spécificité des livrets réglementés

Les livrets d’épargne réglementée, comme le Livret A ou le LDDS rapportent encore 0,5% net d’impôt (vs 4% en 2008).

Mais ces placements « protégés » (et donc garantis) sont plafonnés.

Il vous sera du coup impossible de pouvoir y placer plus de 22 950 €, au taux rémunérateur de 0,50% net.

Si les français ont placé 22 milliards d’euros depuis le début de l’année sur les livrets A/LDDS, ces derniers ne constituent plus une solution d’épargne à moyen & long-termes.

Ils sont d’ailleurs fortement déconseillés dans le cadre d’une constitution d’un capital ou d’une épargne retraite.

Pour mémoire, le rendement réel du livret A (inflation déduite et malgré le fait qu’il soit exonéré d’impôts et de prélèvements sociaux) est négatif, et impacte par conséquent votre pouvoir d’achat.

Pourquoi s’intéresser encore aux placements bancaires ?

Plusieurs raisons à cela :

– chaque établissement financier est libre de fixer ses conditions, contrairement à un livret d’épargne réglementée, dont la rémunération est fixée par Berçy.

Certains livrets offrent ainsi des taux alléchants durant une période donnée pour séduire de futurs clients.

– les fonds déposés sont disponibles à tout moment

– ce type de placement est extrêmement liquide ; c’est-à-dire que les fonds sont récupérables très rapidement en cas d’urgence

– le plafond de dépôt de ce type de livret est très haut (il peut ne pas y en avoir)

– Dans le cadre de la sécurisation des dépôts des épargnants, il est recommandé de faire appel à plusieurs établissements bancaires : les dépôts reçus des clients sont garantis à hauteur de 100 000 € par le Fonds de Garantie des Dépôts, et par établissement bancaire.

Ouvrir un livret bancaire alternatif auprès d’un établissement financier peut donc rapporter plus que 0,50% net sur une période donnée, et offre la même souplesse et le même niveau de sécurité que le livret A.

Mais il convient de rester vigilant aux conditions des offres en vigueur.

En la matière, ce sont les livrets proposés par les constructeurs automobiles, souvent méconnus du grand public, qui sont les plus attractifs.

En effet, Peugeot-Citroën et Renault, par exemple, ont des filiales bancaires qui proposent des solutions de financement à leurs clients.

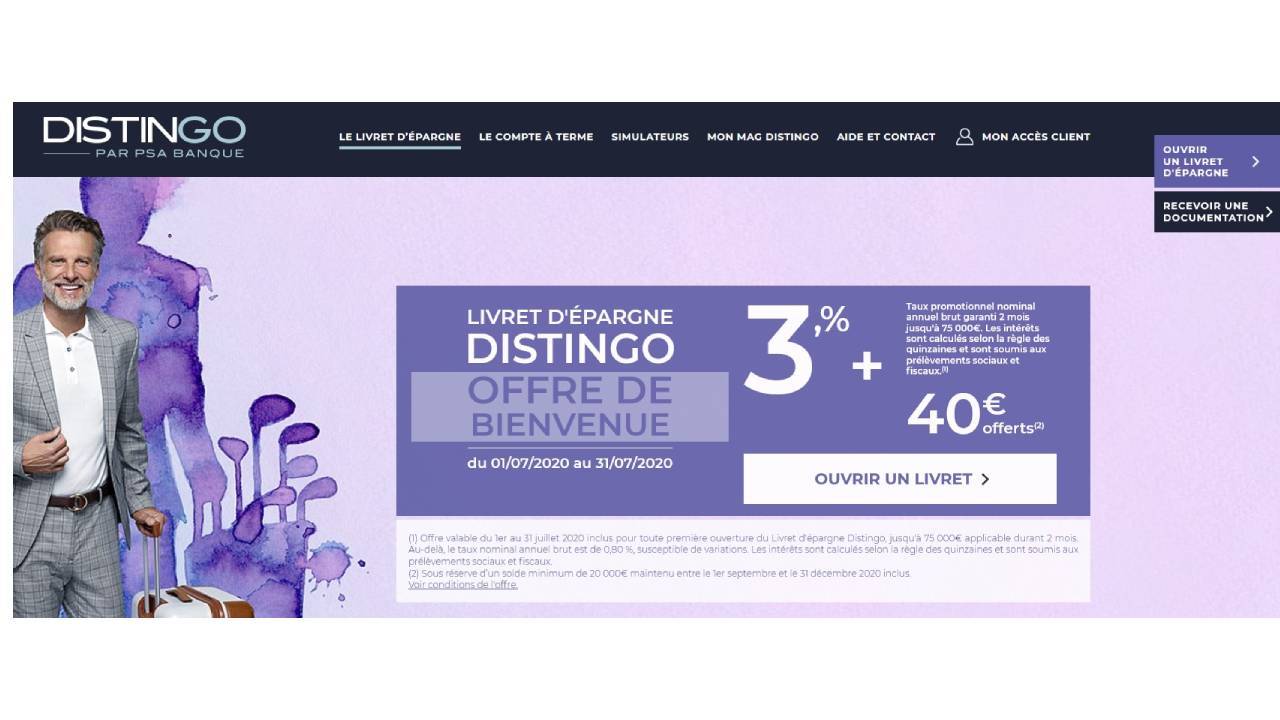

1/ Livret Distingo de PSA Banque

Il semblerait que ce soit Peugeot, et son livret Distingo délivré par PSA Banque, qui soit l’offre la plus intéressante.

Sous conditions, et jusqu’au 31 juillet 2020, il réserve même un taux promotionnel de 3% avec une prime de 40 euros.

Ce taux bonifié de 3% est réservé pour une première ouverture d’un livret Distingo, et s’applique pendant 2 mois, sur les 75 000 premiers euros versés.

Une prime de 40 euros est accordée si l’épargne atteint ou dépasse 20 000 euros entre le 1er septembre 2020 et 31 décembre 2020 inclus.

Au-delà de cette durée ou de ce montant, le livret est rémunéré à son taux de base de 0,8%, soit 0,56% net.

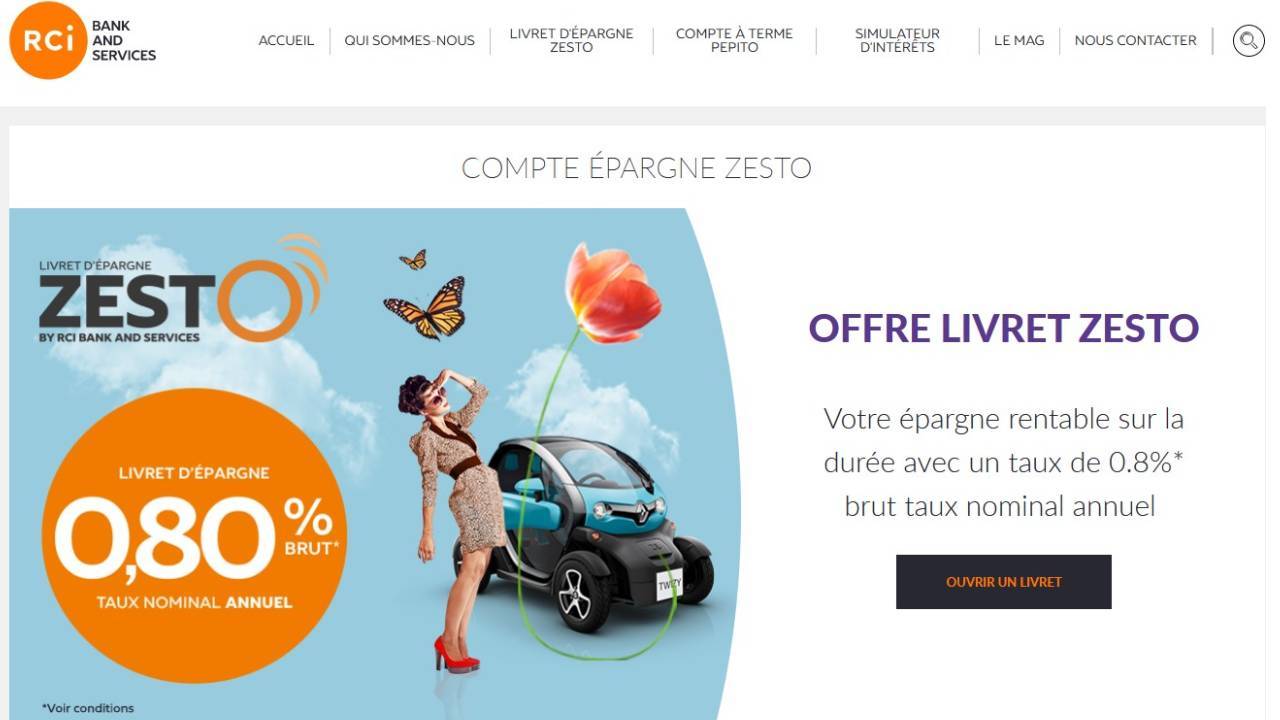

2/ Livret ZESTO de RCI Banque

Les dépôts placés sur Zesto, le livret de Renault, « sont réinvesties dans la distribution de crédits automobiles », explique le groupe dont les dépôts représentaient fin 2019 près de 18 milliards d’€ dans 5 pays.

Une activité essentielle qui le pousse à offrir une rémunération attractive pour se démarquer.

Chez Zesto qui annonçait il y a peu du 3% pendant 3 mois, la rémunération brute est revenue à son rythme de croisière à 0,8%, soit 0,56% net d’impôt et de cotisations sociales.

Un taux avoisinant celui du Livret A, et qui peut facilement le compléter.

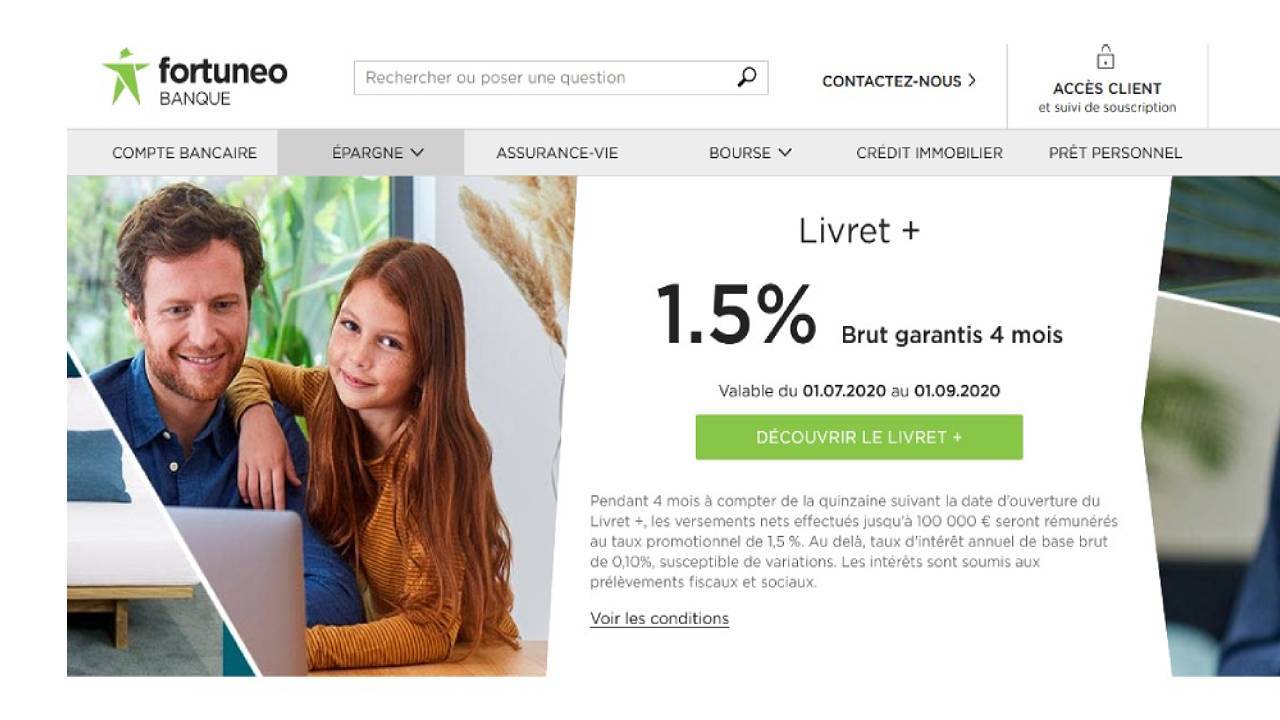

3/ Livret + de Fortuneo Banque

D’autres promotions sont également proposées ailleurs, mais leur intérêt est plus limité dans le temps.

A titre d’exemple, d’ici la fin de l’année, Le Livret + de la banque en ligne Fortuneo garantit un taux brut de 1,5% pendant 4 mois, et ce dans la limite des 100 000 premiers € versés.

Mais passé ce délai, la rémunération repasse à 0,1% brut, soit 0,07% net !

4/ Le peu connu LEP – Livret d’Épargne Populaire

Si vous êtes non-imposable, avec un revenu de référence (RFR) qui n’excède pas 20 000 €, pensez aussi au Livret d’Épargne Populaire.

Ce livret réglementé est disponible auprès de n’importe quel établissement bancaire, et offre un taux plutôt attractif de 1% net (vs 1,25% net avant le 31 janvier 2020), mais dans la limite de 7 700 euros.

Afin de profiter de ce placement plus d’un an, il faudra justifier auprès de votre Banque que vous ne dépassez pas le RFR de non imposition.

Pour conclure

Les livrets bancaires boostés peuvent être une solution temporaire si vous disposez de liquidités à placer à court terme, dans un objectif de diversification de vos établissements bancaires.

Si le taux est attractif durant quelques mois, regardez bien le taux standard sur le reste de l’année (il peut varier entre 0,05 et 0,80% brut).

En revanche, si vous souhaitez valoriser votre patrimoine à plus long terme, il faudra réfléchir à vous tourner vers d’autres placements, à vocation d’investissements cette fois.