En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

(d’une valeur de 250€)Fiscalité trading : 4 choses à savoir

La fiscalité du trading portant sur les bénéfices tirés des investissements et des activités spéculatives n’est pas évidente. L’administration fiscale française elle-même offre parfois des instructions divergentes.

Le montant de gains, le nombre d’opérations par an, l’existence ou non d’une autre source de revenus, les classes d’actifs des produits traités ainsi que la résidence du trader et de l’investisseur comptent parmi les paramètres à considérer pour évaluer sa situation fiscale, et autant que possible l’optimiser.

Quels que soient ces différents paramètres, il importe de ne pas chercher à duper le Trésor public et à bien rester en règle vis-à-vis du fisc en déclarant tous ses gains, mais aussi toutes ses pertes éventuelles, car leur montant peut-être reporté en déduction des gains à venir.

Sommaire

- Fiscalité trading : les bases

- Le trader occasionnel ou professionnel ?

- Imposition trader particulier : proportionnelle ou progressive ?

- Imposition trading : comment l’optimiser ?

Fiscalité trading : les bases

En France, il n’est pas permis pour un particulier de gérer le portefeuille boursier et plus largement les actifs financiers d’autrui. En effet, les exigences de l’AMF en la matière sont drastiques et nécessitent des moyens financiers énormes, accessibles seulement aux banques et fonds d’investissement.

Ainsi, en dehors des institutions agréées par l’AMF, trader en France ne peut être légalement réalisé que pour soi-même.

On notera cependant que la taxe sur les transactions financières de 0,3 % (depuis 2017), dont on a fait grand bruit, n’est pas véritablement un obstacle important.

Premièrement, elle ne concerne que la Bourse de Paris ; deuxièmement elle ne concerne que les produits vifs et non les produits dérivés (Futures et CFD) ou le Forex ; troisièmement, elle n’affecte pas les opérations au jour le jour, c’est-à-dire le day-trading.

Enfin, si vous êtes un investisseur de long terme, une taxe de 0,3 % sur une position maintenue plusieurs années voire plusieurs décennies importe peu dans vos frais généraux.

Le trader occasionnel ou professionnel ?

Le régime fiscal est différent selon que l’on soit un trader amateur, c’est-à-dire occasionnel, dont la majeure partie des revenus ne sont pas issus du trading, ou un trader professionnel, dont la majeure partie ou l’intégralité des revenus proviennent d’activités spéculatives.

Le trader amateur n’a pas besoin de créer une entreprise. Il est imposé sur sa tranche marginale d’imposition au titre des bénéfices non commerciaux (BNC). Il s’agit des taux de l’impôt sur le revenu, dont nous verrons plus bas les taux.

Néanmoins, il faut tenir compte d’un abattement forfaitaire suivant le temps de détention des titres en portefeuille. Cet abattement est de 50 % pour une détention de titres âgée entre 2 et 8 ans ; et de 65 % au-delà de 8 ans.

Les moins-values peuvent quant à elles être reportées sur dix ans ; elles doivent être déclarées dans le formulaire 2074, en parallèle de la déclaration de revenus du formulaire 2042.

Le trader actif aura pour sa part de grandes chances d’être considéré comme professionnel par l’administration fiscale française. En particulier si le nombre d’opérations et le montant des plus-values réalisées sont proches de ceux des traders institutionnels.

Le trader actif, ou professionnel, devra donc créer une entreprise. Il s’agira la plupart du temps d’une entreprise individuelle (EI) ou d’une entreprise individuelle à responsabilité limitée (EIRL). Il sera ainsi assujetti à une fiscalité similaire à celle des professions libérales.

Son statut sera celui d’un travailleur non-salarié, un indépendant. Il sera donc considéré comme un professionnel dans la mesure où le trading est son activité principale.

Pour le professionnel, deux régimes fiscaux sont possibles : l’impôt sur le revenu et sa progressivité ou le régime forfaitaire, aussi nommé impôt proportionnel ou flat-tax.

Imposition trader : proportionnelle ou progressive ?

Le trader a deux option en matière de fiscalité sur le trading.

Il peut opter pour une imposition de type « flat tax », c’est-à-dire un impôt strictement proportionnel, ou bien une imposition au barème progressif.

Les plus-values de cession de valeurs mobilières réalisées par les particuliers ne sont pas concernées par le prélèvement à la source.

En principe, depuis le 1er janvier 2018, les plus-values sont soumises au prélèvement forfaitaire unique (PFU) ou «flat-tax», à un taux global de 30% (12,8% au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux).

Aucun abattement pour durée de détention des titres cédés n’est permis, la plus-value – c’est-à-dire la somme des gains dont est soustrait l’ensemble des pertes – est donc taxable dès le premier euro gagné.

Le prélèvement fiscal est dû l’année suivant celle de la cession des titres, et non l’année même où cette cession s’est réalisée. Ainsi, une cession de titres réalisée en 2020 sera imposée en 2021, puisqu’aucun prélèvement à la source n’a eu lieu.

Si le trader n’opte pas pour cette imposition proportionnelle, il devra choisir d’être imposé en fonction du barème progressif de l’impôt sur le revenu. Il appartient à chaque trader, en fonction des montants générés, de décider s’il est plus avantageux pour lui d’être imposé à hauteur de 30% quelque soit les plus-values, au au contraire.

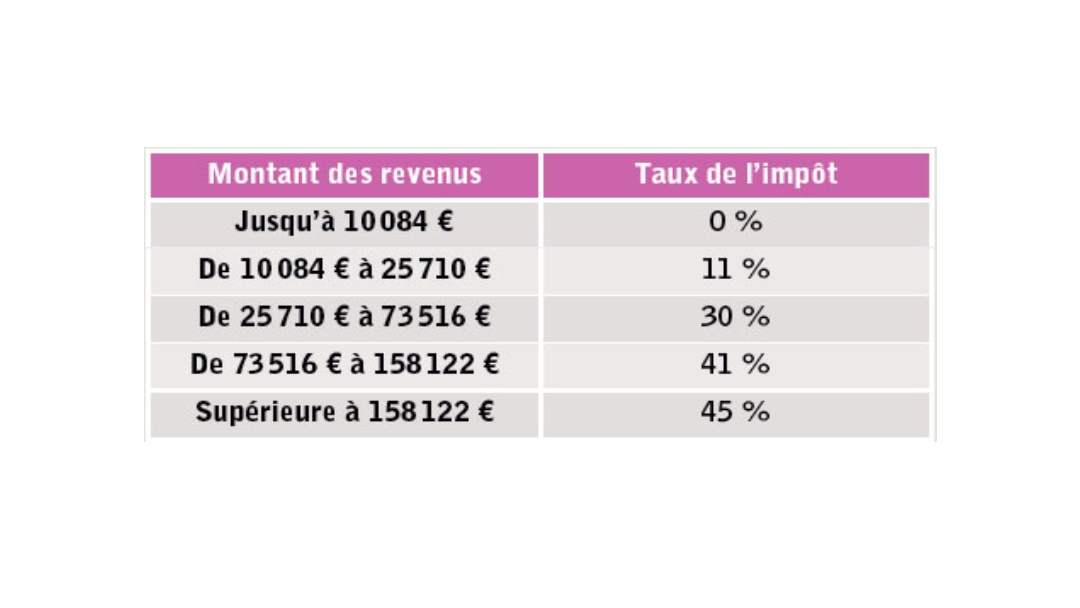

Rappelons que le barème de l’impôt sur le revenu par tranche est le suivant :

BARÈME DE L’IMPÔT SUR LE REVENU 2021 :

Par exemple, pour une plus-value annuelle inférieure à 25 000 €, il apparaît que l’impôt sur le revenu est nettement préférable à l’imposition forfaitaire.

Fiscalité trading : comment l’optimiser ?

Pour le Compte-Titres Ordinaire, il n’y a pas de réduction particulière de l’impôt. La fiscalité classique des valeurs mobilières s’applique. Cependant, certains dispositifs, appelés enveloppes fiscales, permettent de limiter son exposition à l’imposition. Notons les deux plus importantes : le PEA et l’Assurance-vie.

Les taux d’imposition de ces deux enveloppes changent en fonction de l’âge du compte. C’est pourquoi il importe de les ouvrir le plus rapidement possible. Puisque c’est la date d’ouverture, et non la première plus-value qui sera prise en compte afin de déterminer la taxation.

Voici les différents taux d’imposition des plus-values applicables selon l’enveloppe.

Pour le PEA :

En dessous de 2 ans depuis ouverture du compte, le taux s’élève à 22,5% +15,5% de prélèvements sociaux

Pour un PEA détenu depuis 3 à 5 ans: 19% + 15,5% de prélèvements sociaux

Après 5 ans: 0% + 15,5% de prélèvements sociaux

Pour l’Assurance-Vie :

Avant 4 ans : 35% (ou la tranche marginale d’imposition) + prélèvements sociaux

Entre 4 et 8 ans : 15% (ou la tranche marginale d’imposition) + prélèvements sociaux

Après 8 ans : 7,5% + prélèvements sociaux

En cas de doute sur la fiscalité trading la plus avantageuse, on conseillera de consulter son inspecteur des impôts local. Cela est gratuit et permettra de prévenir toute mauvaise surprise.

De plus, dès lors que le trading devient une activité régulièrement rentable. A plus forte raison si elle devient l’unique source de revenus, consulter un expert-comptable est fortement recommandé.

Chaque situation est en effet unique. Elle dépendra du statut professionnel de l’investisseur et du trader, que l’on soit simple particulier ou opérant dans le cadre d’une entreprise individuelle, d’une entreprise unipersonnelle à responsabilité limitée, etc. Mais aussi les sommes en jeu et l’activité ou la passivité du trader sur les marchés financiers.

On conseillera enfin de conserver une trace écrite ou numérique de tous ses échanges avec l’administration fiscale afin de se couvrir contre d’éventuels litiges judiciaires.

Enfin, on n’oubliera pas que même si le compte de trading est situé à l’étranger, que le courtier est étranger et que la banque dans laquelle les fonds sont versés est étrangère, le résident français devra néanmoins déclarer ses revenus au fisc en France, au moyen du formulaire 3916.