En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

(d’une valeur de 250€)Excédent brut d'exploitation définition

Définition de Excédent brut d’exploitation

L’Excédent Brut d’Exploitation ou EBE est un terme utilisé en comptabilité privée et/ou nationale.

Également appelé »Bénéfice Brut d’Exploitation » ou encore »Marge Opérationnelle », son montant représente une valeur intermédiaire dans la gestion des comptes d’une société.

Cette valeur permet notamment de mesurer la rentabilité de l’activité de l’entreprise sur une période donnée.

Sommaire :

Le calcul de l’EBE est obtenu à partir des flux d’encaissements et de décaissements uniquement liés à son exploitation : ventes de produits et services Hors-taxes, stocks, frais fixes (eau, électricité…), charges sociales, paiements des salaires, impôts, sous-traitance…

Les dépenses exceptionnelles n’entrent pas dans l’opération, comme par exemple l’achat de nouvelles machines, ou l’amortissement des emprunts.

Calculer l’ Excédent brut d’exploitation

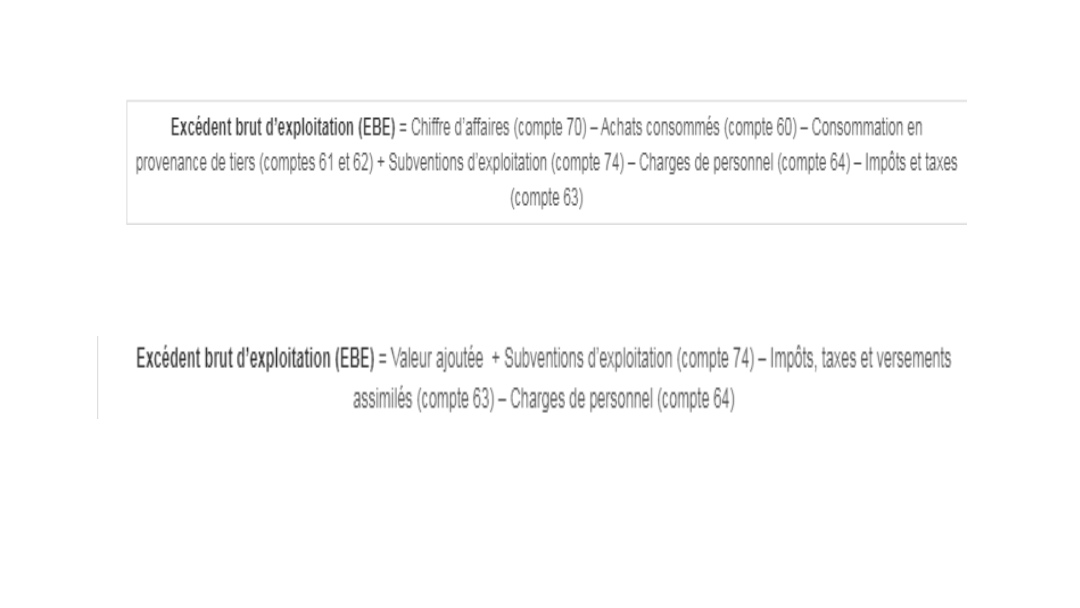

On peut calculer l’EBE directement à partir du Chiffre d’Affaire (CA) Hors-taxes, ou indirectement à partir de la Valeur Ajoutée (VA).

Pour le calcul direct, il faut soustraire au CA :

• Le coût des matières premières

• Les frais fixes : loyers, charges dues à la consommation d’énergie, assurances…

• Les coûts de services extérieurs obtenus auprès d’avocats ou comptables par exemple

• Les impôts et taxes

• Le paiement des salaires et des charges sociales

Il faut noter que les frais et les coûts divers sont calculés sur la base du prix Ht.

Le calcul indirect se fait de la façon suivante :

(VA + Subventions d’Exploitation) – (salaires + impôts sur la production) = Excédent brut d’exploitation.

Une entreprise en bonne santé présente des résultats positifs. Dans le cas contraire, on parle alors »d’Insuffisance Brute d’Exploitation ».

Autres applications de l’ Excédent brut d’exploitation

Il est possible de calculer la rentabilité économique du capital destiné au financement de l’exploitation, en utilisant la formule EBE/capital investi.

Enfin, un entrepreneur désireux de savoir s’il maîtrise ses coûts se servira du rapport : EBE/CA, soit Excédent brut d’exploitation/chiffre d’affaires.