En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

(d’une valeur de 250€)BCE (Banque Centrale Européenne)

La Banque Centrale Européenne – BCE – est l’institution monétaire centrale de l’Union Européenne. Elle constitue grosso modo le pendant européen à ce qu’est la Reserve Fédérale pour les États-Unis.

Héritière des missions auparavant dévolues aux banques centrales nationales (BCN), elle en représente la centralisation à l’échelle de l’Union européenne. Les BCN n’ont cependant pas disparu et forment avec la BCE ce que l’on nomme l’Eurosystème.

Fondée le 1er juin 1998, son siège est situé à Francfort. Son actuelle présidente est Christine Lagarde, ancienne directrice du FMI.

Sommaire :

Mission

Les prérogatives de la BCE lui confèrent un monopole de la production monétaire, en l’occurrence de l’euro, ainsi que la charge de définir la politique monétaire de la zone euro, laquelle comprend à ce jours 19 États.

Sa tâche essentielle est le maintien d’un pouvoir d’achat relativement constant de l’euro, en d’autres termes, sa mission est de garantir la stabilité des prix de la zone euro.

De plus, la BCE a pour mission de maintenir un niveau d’emploi élevé, et d’encourager la croissance réelle (c’est-à-dire ajustée à l’inflation).

Fonctionnement institutionnel

La BCE dispose d’un capital dont seules les banques centrales nationales sont autorisées à détenir des parts. Cette part est une fonction du PIB et de la population de chaque État membre. À ce jour, ce capital s’élève à près de 11 milliards d’euros.

Les deux organes principaux de prise de décision au sein de l’Eurosystème sont le Conseil des gouverneurs et le Directoire, officiellement nommé le « Comité exécutif de la Banque centrale européenne ».

Le Directoire comprend 6 membres, dont le président de la BCE, nommé d’un commun accord par les chefs d’États et de gouvernements, et sur recommandation du Conseil de l’Union.

Le Conseil des gouverneurs comprend les membres du Directoire, auxquels s’ajoutent les gouverneurs de chacune des banques centrales nationales.

Le directoire a pour prérogatives de mettre en oeuvre la politique monétaire convenue par le Conseil des gouverneurs de la BCE, notamment par le biais d’instructions données aux BCN.

La BCE est censée être indépendante des autres institutions européennes, ainsi que des États membres et de leurs politiques nationales.

De plus, la BCE dispose d’une indépendance opérationnelle et légale, puisqu’elle est seule décisionnaire de son organisation interne. Les mandats longs et non renouvelables ont en outre pour objectif de favoriser, sinon garantir, l’indépendance personnelle des officiels.

Enfin, la BCE jouit d’une indépendance financière puisqu’elle est la seule institution européenne dotée d’un budget dont elle peut user à sa discrétion. Bien qu’en pratique, les profits générés soient en grande partie reversés à ses actionnaires.

Enfin, en raison de son monopole de la production monétaire, la BCE, comme la Fed aux États-Unis, ne peut faire faillite.

Afin de préserver cette indépendance politique et financière, il est formellement prohibé à la BCE de financer des gouvernements.

En contrepartie de cette indépendance, le Parlement européen dispose d’un droit de regard sur les activités de la BCE.

Modes d’action

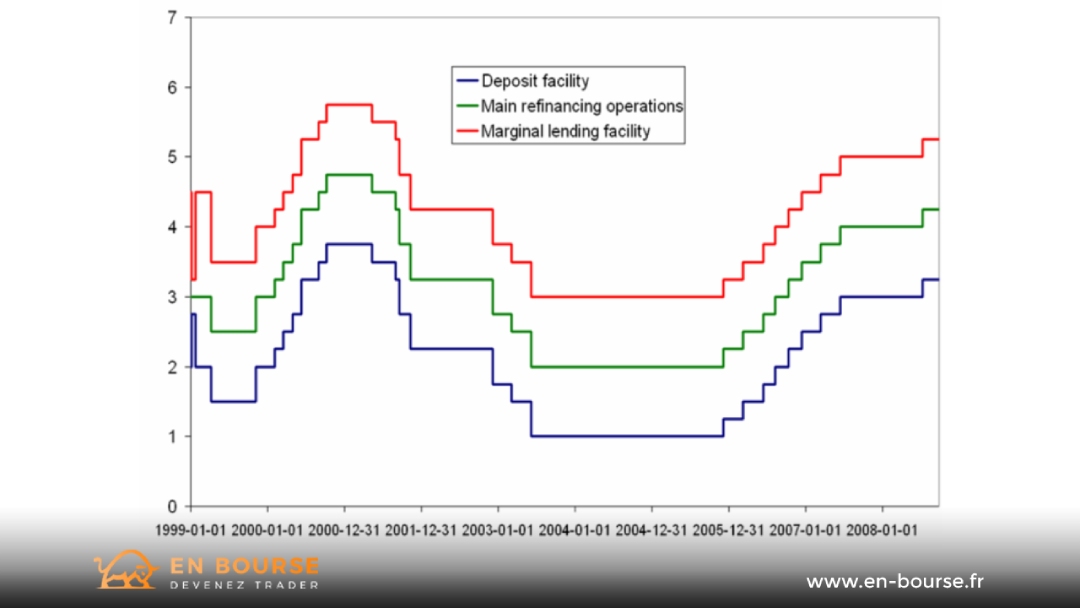

Pour la mise en oeuvre de sa politique monétaire, la BCE a recours à trois taux d'intérêt différents : ce sont ses taux directeurs.

Du taux le plus bas et de brève échéance au taux le plus élevé et à l’échéance la plus lointaine, ces trois taux sont :

– le taux de rémunération des dépôts

– le taux de refinancement

– le taux du prêt marginal.

Afin de maintenir la stabilité de l’euro, la BCE s’appuie sur deux piliers. Le premier consiste dans le taux de croissance annuel de l’agrégat M3.

Le second pilier comprend de nombreux indicateurs macroéconomiques tels que les évolutions salariales, la fluctuation des prix des matières premières et des taux de change, les indices de confiances des ménages, des consommateurs et des entreprises, etc.

Concrètement, pour piloter ses taux directeurs, assurer la liquidité du secteur bancaire et signaler l’orientation de sa politique monétaire, la BCE procède à des opérations d’open market c’est-à-dire effectuées aux conditions de marché.

Celles-ci sont constituées :

– Des opérations principales de refinancement (Main Refinancing Operations – MRO). Il s’agit d’appels d’offres hebdomadaires. Les concours ainsi octroyés ne dépassent pas la durée d’une semaine.

– Des opérations de refinancement à plus long terme, d’une durée supérieure à une semaine (Longer-Term Refinancing Operations – LTRO), et inférieure à 3 mois.

– Des opérations de réglages fins permettant d’ajuster entrent elles les deux opérations de refinancement aux échéances différentes. Ces ajustements peuvent par exemple permettre d’atténuer des chocs de liquidités bancaires. Leurs formes sont diverses, des swaps de devises incluant l’euro aux reprises de liquidités.

– Des opérations structurelles, réalisées sous la forme de cessions temporaires ou d’émissions de certificats de dette. L’apport de liquidité de longue durée constitue leur principal intérêt.

Controverses

Comme de nombreuses institutions politico-économiques, les opérations et l’existence même de la Banque Centrale Européenne ne font bien entendu pas l’objet d’un consensus, tant politique qu’économique.

Premièrement, et comme toutes les institutions monopolistiques, la BCE jouit d’un environnement non concurrentiel. En effet, les banques centrales sont par définition le fruit de décisions politiques, et non celui d’un ordre spontané, d’un processus de marché libre, lequel conduit au développement de structures saines et compétitives, et à l’éviction des entreprises inefficaces.

Certaines écoles de pensée économique, notamment l’école keynésienne, sont favorables au monopole de la production monétaire, car il facilite la manipulation de la masse monétaire, notamment du crédit, ce que ces derniers prônent afin, disent-ils, d’atténuer l’ampleur des crises économiques et de favoriser le plein emploi.

Pour d’autres écoles, ces bienfaits sont illusoires. L’école autrichienne d’économie, par exemple, juge l’existence même d’un monopole de la production monétaire illégitime d’un point de vue politique et inefficace d’un point de vue économique. L’instauration d’une monnaie fiduciaire contrôlée par une banque centrale est jugée par nature facteur d’aléa moral.

Quant aux potentiels bienfaits de court terme de l’inflation, si tant est qu’ils existent, ils sont jugés amplement contrebalancés par les effets néfastes de long terme. En effet, l’inflation favorise l’endettement des États, des entreprises et des ménages et conduit de la sorte à une fragilisation structurelle de l’économie.

De plus, quand bien même l’existence d’une instance centralisatrice serait justifiée tant politiquement qu’économiquement, quel taux exact d’inflation les instances dirigeantes devraient-elles privilégier ? Milton Friedman préconisait 2 % environ, et c’est, grosso modo, le taux pour lequel a jusqu’ici opté la BCE.

Opposés aux monétaristes que représente Friedman, et plus encore à l’école autrichienne, les keynésiens voyant au contraire dans l’inflation un moyen de maximiser la croissance économique et de lutter contre le chômage peuvent être, pour leur part, favorables à une politique monétaire nettement plus expansionniste que les modestes 2 % annuels.