En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

(d’une valeur de 250€)Comment fonctionnent les agences de notation ?

Comme son nom l’indique, une agence de notation attribue des notes (un peu comme à l’école, sauf que les « élèves » sont des acteurs économiques de poids) qui ont pour objectif principal de mesurer la capacité de remboursement d’un emprunteur : société, État, commune, etc.

Mais comment fonctionne ce système ?

Et quelles peuvent être les conséquences d’une mauvaise notation ?

Ces agences sont-elles toujours impartiales ?

Voici donc quelques éléments de réponses à ces questions…

Comment fonctionne le système de notation ?

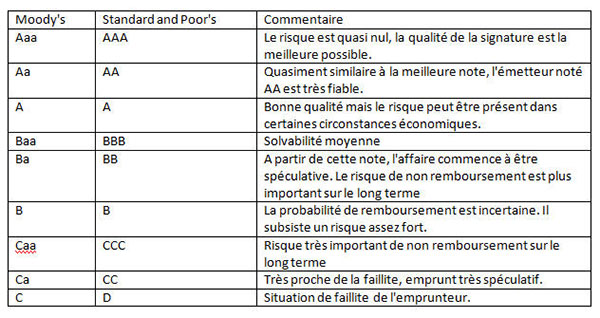

Pour mieux évaluer le risque de non-remboursement des entreprises notées, la méthode repose sur un simple tableau.

Chaque agence se sert d’un système de notation différent, mais le tableau reste sensiblement le même d’une agence à l’autre.

Ainsi, les notes peuvent varier entre AAA (qui est la meilleure note), et C ou D selon l’agence.

Exemple :

Vous remarquerez qu’il existe plusieurs échelons d’une note à l’autre…

Vous remarquerez qu’il existe plusieurs échelons d’une note à l’autre…

Rappelons que les agences notent uniquement des institutions qui « s’endettent » en émettant des titres tels que les obligations par exemple.

La note attribuée a donc pour objectif de renseigner les investisseurs sur le risque éventuel qu’ils prennent s’ils achètent ces titres.

Pour attribuer ces notes, les agences effectuent une analyse approfondie des données financières de l’entreprise concernée, afin de déterminer si oui ou non, cette dernière pourra rembourser ses dettes.

Que risquent les entreprises notées ?

Bien que les agences ne cessent de dire et répéter que ces notations sont à prendre comme de simples « estimations », il n’empêche que les notes ont un impact très important sur les marchés financiers.

Une entreprise mal notée perdra la confiance des investisseurs, qui se tourneront vers des sociétés qu’ils considéreront plus « sûres ».

Mais ce n’est pas tout : lorsqu’une entreprise mal notée désire emprunter, le taux d’intérêt de son emprunt est plus élevé.

C’est une forme de compenser le risque que prend l’investisseur, ou la banque qui autorise l’emprunt.

Dans ces conditions, il devient très difficile pour l’entreprise de mettre en place un plan de financement.

Et une entreprise qui a du mal à se financer court un risque de faillite et elle peut voir sa note encore dégradée…c’est en fait une sorte de cercle vicieux duquel il peut être bien difficile de sortir.

Maintenant, imaginez ce que peut provoquer ce genre de problème à l’échelle d’un État qui voit sa note revue à la baisse comme ce fût le cas pour la France fin 2013 ?

Donc même si ces notes ne sont pas des recommandations d’achat ou de ventes de titres, les investisseurs y portent tout de même une attention toute particulière.

Derniers points à connaître :

Il y a un point important à souligner : ces agences travaillent sur la demande de leurs clients.

Une société peut par exemple demander à être évaluée, mais peut aussi demander à l’agence d’évaluer une autre société.

Les agences de notations sont donc payées en grande partie par les entités qu’elles notent.

Du coup, on peut se demander s’il n’y a pas là un conflit d’intérêts : une entreprise notée est un client potentiel et quand on sait qu’une notation coûte aux environs de 100.000 euros (source : le figaro), l’agence a tout intérêt à préserver le nombre de ses clients.

Leur position et l’influence que ces agences ont sur les marchés financiers devraient imposer une impartialité indiscutable.

Pourtant, on peut raisonnablement se demander si tel est bien le cas ?

Et vous ? Que pensez-vous des agences de notations ?

Où trouve-t-on la cotation des entreprises?

Merci.

Pierre.

Bonjour Pierre,

vous trouverez les cotations sur des sites comme Boursorama ou Zone Bourse par exemple.