En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

(d’une valeur de 250€)Comment fonctionne une Obligation en bourse ?

Définition de obligation

Une « obligation » est un actif financier qui représente un emprunt (dette), ou plutôt une part de celui-ci.

C’est un titre négociable qui peut-être coté en Bourse et qui s’échange généralement sur le marché gré à gré.

Le remboursement cette dette s’accompagne d’intérêts appelés « coupons obligataires« , dont le taux est fixé lors de l’émission de l’obligation. Ils seront perçus par le créancier à dates régulières, tout au long de la conservation de l’actif.

Sommaire :

- Présentation

- La cotation des obligations

- Exemple d’une obligation à taux fixe

- Le nominal

- Le coupon couru

Présentation

Les entités émettrices de ces titres financiers recherchent avant tout à lever des fonds pour leurs futurs investissements. Celles-ci peuvent être privées, ou publiques.

Il peut donc s’agir :

- D’un Etat : par exemple pour construire des routes ou des établissements de santé

- D’un organisme public : pour financer des recherches ou des projets

- D’une entreprise privée : qui désire accélérer son développement sur de nouveaux marchés, ou constituer un fond de roulement

Les résultats de cette étude serviront ensuite aux investisseurs pour mesurer les risques potentiels d’un tel placement.

Il faut noter qu’un gouvernement peut émettre deux types d’obligations : si celles-ci sont créées dans la devise du pays émetteur, on parle « d’emprunt d’Etat« . Lorsqu’elles sont émises dans une monnaie différente, il s’agit alors d’une « obligations souveraines« .

Il existe de très nombreuses formes d’obligation. La plus commune prend la forme d’un prêt à taux fixe sur une période connue. Pendant la durée du prêt, l’emprunteur verse des intérêts régulièrement : ces intérêts se nomment « coupons ». À la fin de la période de prêt, l’emprunteur vous rembourse le capital emprunté.

Contrairement aux prêts immobiliers que vous connaissez peut-être, l’emprunteur ne remboursera pas votre capital sur toute la durée du prêt, mais uniquement à la toute fin. Cela à pour conséquence le versement d’un coupon avec une valeur constante, en tout cas pour les obligations à taux fixe.

La cotation des obligations

La valeur de cette classe d’actif ne s’exprime pas en euro ou en dollar, mais en pourcentage. Dans le cas général, l’obligation vaudra donc 100 % lors de l’émission du prêt, et elle vaudra également 100 % au moment du remboursement (comprenez 100 % de la somme empruntée).

Mais entre le début et la fin, la valeur peut varier avec le temps, car, comme les actions, elles sont cotées sur les marchés : la loi de l’offre et de la demande s’applique !

Cette variation, parfois importante, peut être due à de nombreux facteurs. En voici deux exemples :

- L’entreprise est en difficulté : les investisseurs souhaitant acheter l’obligation demanderont un rendement plus fort pour rémunérer leur risque. Pour cela, une baisse de la valeur sera nécessaire (comme pour les actions, plus le prix payé est bas, plus le rendement sera élevé).

- La demande générale pour ce type d’actif est forte : les investisseurs acceptent un rendement plus faible pour leurs investissements. Cela a pour effet une augmentation de la valeur de l’obligation, parfois au-delà de 100 %.

Pour simplifier, lorsque le rendement demandé augmente, la valeur des obligations baisse. Inversement, lorsque le rendement demandé baisse, la valeur augmente.

Cependant, lorsque nous arrivons vers la fin du prêt, l’obligation finira par revenir vers 100 %, sauf en cas de défaut de paiement.

Exemple d’une obligation à taux fixe

Vous n’avez rien compris ? Aucun problème, nous allons voir un exemple pour bien comprendre leur fonctionnement.

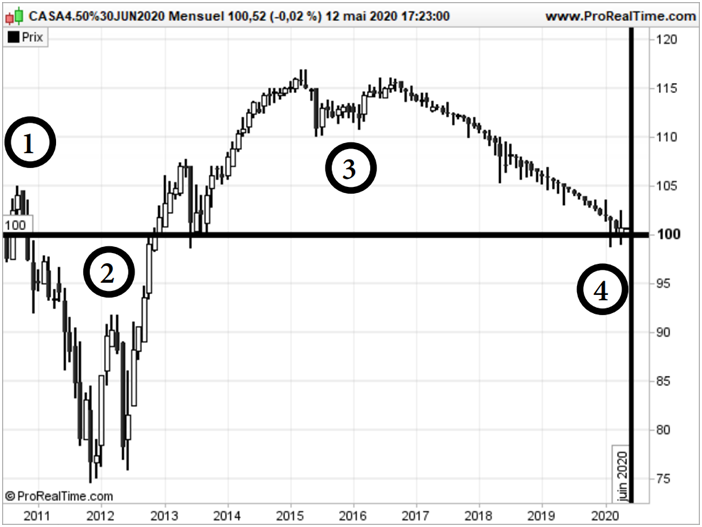

Prenons le cas d’une obligation du Crédit Agricole à 4,5 % de rendement initial (ISIN : FR0010905133). Elle a été émise le 30 juin 2010 et sera remboursée le 30 juin 2020, soit 10 ans plus tard. Au moment où j’écris ces lignes, nous sommes le 12 mai 2020, soit un mois avant le remboursement.

Voici la variation de la valeur de l’obligation dans le temps :

Évolution de l’obligation FR0010905133 depuis le début de sa cotation.

Nous pouvons repérer quatre phases :

- Le lancement de l’obligation : la valeur commence à coter autour de 100 %.

- La crise de la dette dans la zone euro : elle met en difficulté les banques. Les investisseurs demandent un rendement plus élevé pour prêter aux banques, ce qui provoque une chute de la valeur de l’obligation.

- Baisse des taux : la crise étant passée, nous assistons ensuite à une forte demande d’obligations liée en partie à la baisse des taux généralisée. La valeur de l’obligation va au-dessus de 100 %, cela réduit donc son rendement pour les nouveaux acquéreurs.

- La courbe retourne petit à petit vers le niveau des 100 %, car très prochainement la banque va rembourser cette obligation.

En conclusion, nous avons commencé avec 100 % et nous finirons avec 100 %, si la société ne fait pas faillite. Entre temps, l’investisseur a touché des coupons tous les 4 mois, mais le cours de l’obligation n’est jamais resté stable à 100 %.

Le nominal

Nous avons vu que le cours d’une obligation s’exprime en pourcentage. Il s’agit du pourcentage d’une valeur fixée par l’émetteur de l’obligation. Cette valeur se nomme le nominal.

Par exemple, si le nominal d’une obligation est de 1 000 € et que l’obligation cote à 100 %, elle vous coûtera 1 000 € l’unité. Si elle cotait 80 %, alors elle coûterait 800 € l’unité. Etc.

Pensez donc à bien vérifier quel est le nominal de l’obligation souhaitée pour éviter les pièges : La plupart des obligations ont un nominal très élevé, souvent 100 000 €. Cela les rend inaccessibles aux petits épargnants.

Le coupon couru

L’obligation verse à intervalles réguliers des coupons, forme d’intérêt pour récompenser le prêteur.

Contrairement aux dividendes qui font baisser le cours de l’action au moment du détachement, les obligations ne réajustent pas leur cours au moment du versement du coupon. Dans un tel cas, il ne serait pas intéressant de vendre une obligation avant le détachement, ni d’en acheter une juste après.

Pour compenser ce problème, les nouveaux acquéreurs de l’obligation doivent verser une compensation au vendeur, représentant la fraction d’intérêt sur la période en cours.

Par exemple si une transaction à lieu à quelques jours du détachement, la compensation versée sera importante, proche de la valeur du coupon. Au contraire, si le détachement vient d’avoir lieu, la compensation sera proche de zéro.

Ce prélèvement se réalise automatiquement par votre courtier obligataire.

Les risques liés à ce type d’actif

Il arrive parfois que l’émetteur éprouve des difficultés à rembourser sa dette, ou à payer les intérêts. Il existe alors un risque pour l’investisseur de perdre la totalité de son capital.

Enfin, certaines obligations ont des taux d’intérêts variables représentant un risque potentiel pour les obligataires qui souhaitent revendre leurs titres avant échéance.