En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

(d’une valeur de 250€)Maturité d'une obligation

Pour investir dans les obligations, il est important de faire attention à leur maturité, c’est-à-dire, leur date d’échéance.

La maturité d’une obligation est la période pendant laquelle le propriétaire recevra des paiements d’intérêts sur l’investissement. Lorsque l’obligation arrive à échéance, le principal est remboursé.

Les obligations peuvent être regroupées en trois grandes catégories en fonction de leur maturité : les obligations à court terme de un à cinq ans, les obligations à moyen terme de cinq à 12 ans et les obligations à long terme de 12 à 30 ans.

En général, plus l’échéance est longue, plus le taux d'intérêt de l’obligation est élevé et moins son prix est volatil sur le marché secondaire des obligations.

En outre, plus la date d’échéance d’une obligation est éloignée (maturité longue), plus la différence entre son prix d’achat et sa valeur de remboursement, également appelée valeur principale, nominale ou au pair, est importante.

Le taux d'intérêt des obligations à long terme est plus élevé pour compenser le risque que l’investisseur prend. L’investisseur bloque de l’argent à long terme, avec le risque de ne pas pouvoir obtenir un meilleur rendement si les taux d'intérêt augmentent par ailleurs.

L’investisseur sera obligé de renoncer au rendement supérieur ou de vendre l’obligation à perte afin de réinvestir l’argent à un taux plus élevé.

Sommaire

- Pourquoi faut-il être vigilant quant à la maturité d’une obligation ?

- Pourquoi faut-il privilégier une obligation à maturité courte ?

- Faire la différence entre les obligations

Pourquoi faut-il être vigilant quant à la maturité d’une obligation ?

L’achat d’une obligation entraîne un prêt d’argent à la société qui l’a émise.

L’investisseur prend en quelque sorte la place du banquier.

Ainsi, l’acquéreur de l’obligation reçoit en échange de son capital prêté un intérêt, qui est appelé un coupon.

En résumé : l’investisseur acquéreur de l’obligation est donc le créditeur et en tant que tel, il prétend au remboursement du montant investi avec des intérêts régulièrement versés (coupons).

Á lire aussi sur Boursopédia : Obligation

La maturité exprime le nombre d’années qu’il faut attendre pour que la somme prêtée – appelée « le principal » – soit rendue dans sa totalité.

La maturité indique donc quand le remboursement total aura lieu.

A titre d’exemple, une obligation à dix ans rapportera un intérêt pendant dix ans à partir de son achat à l’émission. A la fin de cette période, « le principal » de l’obligation est remboursé au porteur et le paiement des intérêts cessent.

Il est tout à fait possible, dans des cas précis et prévus, que l’émetteur de l’obligation puisse rembourser « le principal » avant la date de maturité.

Il est important de ne pas confondre « la maturité » avec « la duration ».

Cette dernière est un concept plus abstrait, et fait davantage une estimation de la durée moyenne des remboursements, en fonction des variations des taux d'intérêt.

Les investisseurs en obligations sont souvent attentifs aux variations des taux d'intérêt car tout mouvement à la hausse ou à la baisse à un effet inverse sur leurs obligations. Une hausse des taux d'intérêt rend en effet une obligation déjà émise moins attrayante (avec son rendement qui passe en dessous du taux du marché), alors que la baisse des taux fait monter sa valorisation.

Nous ne reviendrons pas sur le calcul de la duration, mais il faut savoir que cette période, exprimée en année, permet surtout de comparer diverses obligations ayant la même maturité, mais des caractéristiques de remboursement différentes.

On considère généralement que plus la duration est importante, plus le risque associé est grand.

Pourquoi faut-il privilégier une obligation à maturité courte ?

L’objectif premier d’un obligataire est de percevoir des intérêts réguliers.

Les investisseurs peuvent penser que le mécanisme de rendement pour les obligations est similaire à celui des actions, qui permet de percevoir des dividendes. Mais ce n’est pas toujours le cas.

Et toute la différence vient, entre autres choses, de la maturité : les obligations ont une durée de vie (une échéance), pas les actions.

- Cette échéance peut correspondre à la date à laquelle le détenteur de l’obligation se voit rembourser le montant intégral du nominal c’est à dire le capital emprunté par l’émetteur.

On parle alors de remboursement du capital in fine. - Ce remboursement peut également être régulier et se réaliser :

– par un amortissement constant (chaque versement comprend une part identique de coupon et de capital ),

– ou par annuités constantes (le capital remboursé est constant à chaque versement). - mais aussi, comme évoqué dans le premier paragraphe de cet article, l’émetteur de l’obligation peut dans certains cas rembourser le principal avant la date d’échéance, alors même que la maturité initiale était prévue par exemple pour 20 ans.

Si un investisseur peut compter sur des dividendes pendant 20 ans en étant actionnaire, il ne peut pas forcément compter sur des intérêts pendant autant de temps en étant obligataire.

C’est pourquoi il vaut mieux anticiper, et faire le choix d’un support obligataire proposant une maturité moins longue.

Le choix est toujours possible : la maturité des obligations peut varier de quelques jours à peine, à 30 ans.

Ainsi, il est possible de trouver un grand nombre de titres ayant une maturité de 2 à 5 ou 10 ans par exemple, sachant que l’échéance moyenne d’une obligation est de dix ans.

Toutefois, si l’investisseur est intéressé par les obligations d’un émetteur précis (une entreprise), il n’aura pas toujours un choix exhaustif de maturités.

Faire la différence entre les obligations

Toutes les obligations ne se ressemblent pas. Les taux d'intérêt, les modalités de remboursement, la maturité… Ces critères sont autant de paramètres qui peuvent varier.

Mais investir dans les obligations demeure une bonne stratégie, en particulier dans une optique de diversification du portefeuille et des instruments d’investissement.

Á lire aussi : Investir dans les obligations, une bonne idée ?

Afin de trouver des opportunités de titres individuels obligataires, il suffit de se rendre sur les sites des courtiers.

En revanche, ces instruments sont souvent plus difficiles à retrouver que les actions.

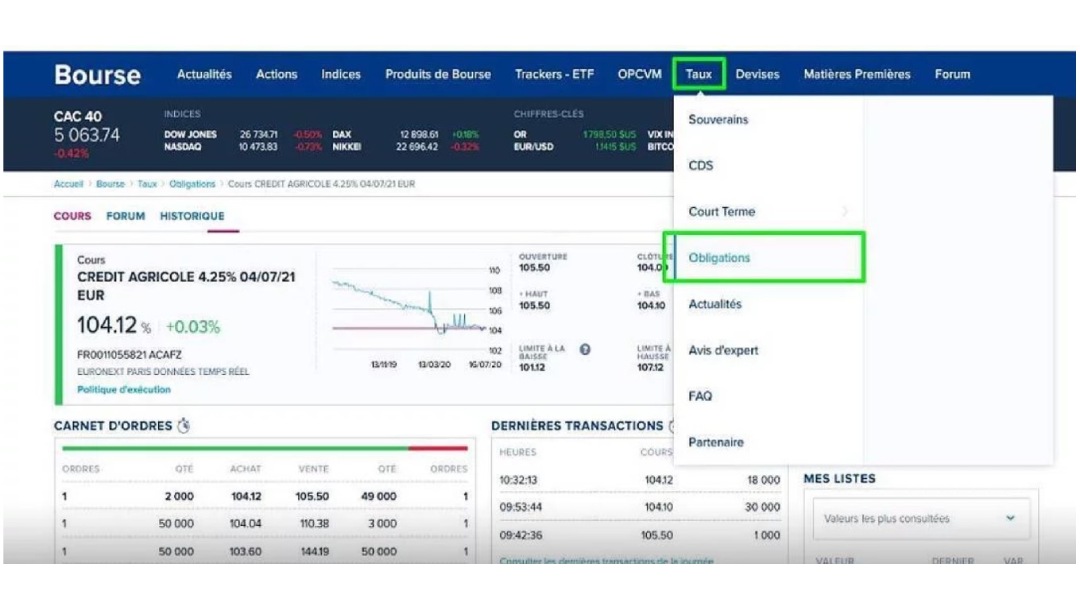

Chez Boursorama par exemple, il faut chercher la rubrique sous l’onglet « Taux», avant de pourvoir cliquer sur la rubrique « Obligations » dans le menu déroulant.

Dans la liste, il est possible d’observer les caractéristiques des titres obligataires et de les comparer entre eux avant de faire un choix définitif, en surveillant la maturité.