En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

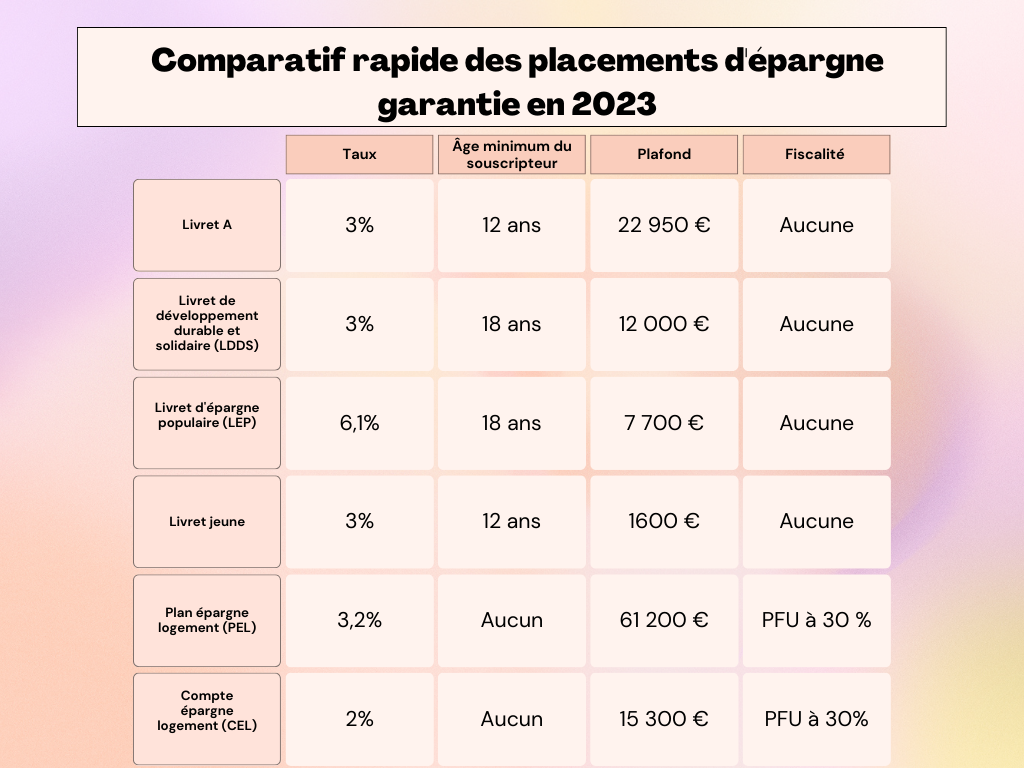

(d’une valeur de 250€)Epargne rentable : 5 alternatives au livret A

Le Livret A, produit d’épargne populaire en France, offre un rendement en baisse et difficilement compétitif. Avec un taux de seulement 2%, il est temps d’examiner des alternatives plus rentables.

Le Livret A est-il rentable ?

Le Livret A est le produit d’épargne préféré des français depuis des décennies.

Pourtant, il n’est pas rare d’entendre « il ne rapporte plus rien » ou « ce n’est pas avec le Livret A que je vais devenir riche ».

Effectivement, ce livret d’épargne bien que populaire connait une baisse de son taux de rendement depuis plusieurs années maintenant.

Ce taux, défini par l’Etat, est révisé deux fois par an en fonction de l’inflation.

Il rapportait aux épargnants 6,5% en 1985. Aujourd’hui, il tient difficilement la barre des 2% grâce à une revalorisation en février 2022.

Il est sans doute l’heure d’étudier de nouvelles alternatives pour constituer enfin une épargne plus rentable.

Les avantages du Livret A

Si le Livret A est si populaire c’est notamment grâce aux nombreux avantages qu’il concède à ses détenteurs.

D’une part, il est l’un des produits bancaires les plus accessibles.

Depuis 2009, ce produit de placement est ouvert à tous les établissements bancaires français y compris les banques en ligne.

Ainsi, tout un chacun peut, s’il le souhaite, ouvrir à tout moment un Livret A. C’est également vrai pour les épargnants mineurs.

Dès la naissance, un individu est en droit de posséder un Livret A à son nom.

Le Livret A séduit également par sa liberté de gestion.

Outre le fait d’être accessible à tout moment, les dépôts et les retraits sont également libres et sans frais.

Ainsi, un épargnant peut accéder à son capital sans délai de traitement et sans justification à fournir.

Il est aussi libre de tout simplement le clôturer quand il le souhaite.

De plus, il apporte une certaine sécurité à ses épargnants. En effet, ce placement ne présente aucun risque, il est fiable à 100% et les détenteurs de Livret A ne risquent pas de connaître une baisse soudaine de capital.

Enfin, l’absence de fiscalité est également un des points forts de ce livret bancaire si populaire.

En effet, contrairement à de nombreux placement, les intérêts générés par le rendement du Livret A ne sont pas soumis à l’impôt sur le revenu.

Les gains obtenus sont ainsi nets d’impôt et sans délai de détention minimum.

Le Livret A et ses limites

Toutefois, le Livret A a ses limites. C’est d’ailleurs pourquoi il est si souvent critiqué.

A commencer par son taux de rendement ne cessant de diminuer.

Comme évoqué plus haut, les taux d'intérêt atteignaient 6,5% en 1985. Ils ont considérablement baissé pour arriver à 0,5% en 2021.

Malgré un réajustement en août à 2%, le rendement en fait un des placements les moins rémunérateurs.

Ses limites ne s’arrêtent pas ici. En effet, le Livret A est plafonné à 22 950 €.

Au-delà, les épargnants sont contraints de déplacer leurs capitaux.

Bien que cela soit une belle somme, elle est relativement limitante et nécessite de détenir d’autres comptes et davantage de produits bancaires pour compléter son épargne.

De plus, il n’est légalement pas possible d’en détenir plusieurs. Cette limite peut vite être désagréable pour un épargnant souhaitant sécuriser des grosses sommes.

Enfin, notons que le Livret A a été créé dans le but de conserver un certain niveau de pouvoir d’achat.

Cependant, il ne suit plus le cours de l’inflation depuis quelques temps. En France, le taux d’inflation est grimpé à 5,8%.

Or, le Livret A est limité à 2% à ce jour. Il ne protège ainsi plus le pouvoir d’achat de ses détenteurs.

Le Livret A est donc un placement sûr et très populaire mais qui est loin des rendements efficaces pour une épargne rentable.

Pour cela, les épargnants ont diverses options plus ou moins risquées mais tout de même plus rémunératrices.

L’alternative simple des plans d’épargne bancaire

Il existe plusieurs produits bancaires dédiés à l’épargne. Ce type de placement d’épargne garantie offre divers avantages. Sont-ils pour autant intéressants ?

A ce jour, nous pouvons constater que le seul le Livret d’Epargne Populaire (LEP) offre un rendement supérieur au Livret A.

Pour autant, il est plafonné à 7 700 € soit trois fois inférieur à l’épargne préférée des français.

L’intérêt de ces produits d’épargne n’est pas la rentabilité mais plutôt la sécurité du capital que l’on investit.

En effet, tout comme le livret A, les placements proposés sont garantis par l’Etat. Les épargnants sont donc quasiment assurés de récupérer leurs fonds dès que nécessaire.

Les contrats d’assurances-vie et leur gestion long terme

L’assurance-vie est un produit d’épargne prévoyant une couverture financière au bénéficiaire du contrat en cas de décès du contractant. Il permet également de constituer un plan d’investissement avec des avantages fiscaux pour un complément de retraite.

Sous la forme d’un contrat, les souscripteurs à l’assurance-vie bénéficient généralement d’un rendement supérieur à celui des divers livrets bancaires.

Pour ce faire, il faut comprendre qu’un contrat d’une assurance-vie se divise en deux catégories :

- Une épargne garantie

Celle-ci fonctionne de la même manière qu’un Livret A. Elle garantie un certain pourcentage du capital investi dans l’assurance-vie.

- Des unités de comptes

Ces dernières n’offrent aucune garantie puisqu’elles sont investis en parts d’actifs financiers tels que des actions, des obligations ou des fonds immobiliers.

C’est pourquoi une assurance-vie est, dans le fond, plus risquée qu’un Livret A. Elles représentent le pourcentage restant défini à la souscription du contrat.

Ce pourcentage dépend de l’aversion au risque du contractant. Si ce dernier souhaite optimiser son rendement, il va préférer dédié un pourcentage plus important aux unités de comptes.

L’assurance-vie semble donc être un investissement plus intéressant que le Livret A en termes de rendement.

Fiscalement, elle offre également l’avantage de ne pas imposer ses plus-values à condition que le contractant ne retire pas ses fonds avant 8 ans de détention de son assurance-vie.

Pour les épargnants à la recherche de rentabilité, l’assurance-vie est un bon compromis entre rendement et risque.

Toutefois, il existe d’autres solutions permettant une épargne plus dynamique.

Epargne rentable : le PEA en action

Le plan épargne action (PEA) est un produit d’épargne réglementé dont le plafond s’élève à 150 000 €.

Il permet d’acquérir et de gérer un portefeuille d’actions d’entreprises européennes, tout en bénéficiant d’une exonération d’impôt.

En effet, après 5 années de blocage, le détenteur d’un PEA se verra imposé de seulement 17,2% en guise de prélèvement sociaux sur les intérêts qu’il aura perçu.

Il en existe 2 types : le PEA classique et le PEA-PME spécialisé sur les PME et les ETI. Ces deux produits sont cumulables pour un plafond total de 225 000 €

Le PEA devient plus intéressant qu’un Livret A lorsqu’on aborde le sujet du intérêts qu’ils produisent.

Bien qu’un PEA soit soumis à la volatilité des marchés financiers, les taux de rendements sur 10 ans sont généralement très bons et peuvent atteindre des pourcentages à deux chiffres.

Toutefois, l’inconvénient se situe dans le risque que comporte ce type de placement.

En effet, il reste malgré tout tributaire des marchés et en cas de crash boursier, le capital n’est en aucun cas garantie.

Yield Farming et staking : les nouvelles épargnes rentables

Avec l’avènement des crypto-monnaies, la finance traditionnelle a dû faire une place à ce qu’on appelle la finance décentralisée.

Celle-ci tente de transposer les outils et les produits financiers du monde réel sur les technologies blockchain.

Parmi ces produits, les placements et produits d’épargne ne font pas exception.

Il y a quelques années, nous avons vu apparaître des offres appelées yield farming ou agriculture de rendement et le staking crypto.

Ces deux notions bien que toutes nouvelles, semblent de plus en plus populaires à mesure que les projets cryptos se développent.

Pour un détenteur de crypto, le Yield Farming consiste à épargner son capital dans un protocole afin d’obtenir des intérêts en retour.

De son côté, le staking propose une approche quelque peu différente, dans le sens où les détenteurs de monnaies digitales bloquent leur jetons dans le but de sécuriser le réseau et ainsi toucher des récompenses sous forme d’intérêts.

Ces nouvelles formes d’épargne séduisent de plus en plus de part les rendements qu’elles proposent.

Bien au-delà du Livret A, ces dernières peuvent récompenser les épargnants avec des taux allant parfois jusqu’à 20%.

Ces placements sont d’autant plus intéressants qu’à ce jour, la fiscalité crypto n’impose un régime fiscale que sur les retraits, c’est à dire les échanges de la crypto vers les monnaies fiduciaires.

Toutefois, ce marché est très risqué. Bien plus que le PEA, le Yield farming et le staking restent des solutions d’épargnes jeunes.

Certes elles proposent des rendements exceptionnels par rapport aux épargnes classiques mais le risque de perte de capital est également bien plus élevé que pour ces dernières.

Ici, aucune garantie ne protège l’épargne et elle peut malheureusement s’évanouir rapidement.

Maximisez vos gains avec les algorithmes Stradoji : une alternative au Livret A

A ce jour, un épargnant est donc contraint à un dilemme entre rentabilité et sécurité.

La sécurité via les plans d’épargnes bancaires comme le livret A garantis par l’Etat.

De l’autre, la rentabilité qui sous-entend une prise de risque supérieure sans garantie de maintien du capital.

Dans cette optique, l’équipe Stradoji s’est demandée comment allier une rentabilité et une sécurité optimisées afin de générer des revenus passifs intéressants du point de vue de l’épargnant.

Nous avons donc développé une solution efficace et répondant aux limites du Livret A : des algorithmes de trading automatisés capables de repérer les meilleurs placements.

Il s’agit d’un système de trading automatique ou semi-automatique qui s’adapte à tous type de profils de trader : débutant, intermédiaire ou expérimenté.

Grâce au trading algorithmique de Stradoji, vous pouvez vous orienter vers un trading 100% automatique.

En effet, l’algorithme est connecté à un exchange crypto, ou bien semi automatique, l’algorithme ne vous donnant que les signaux.

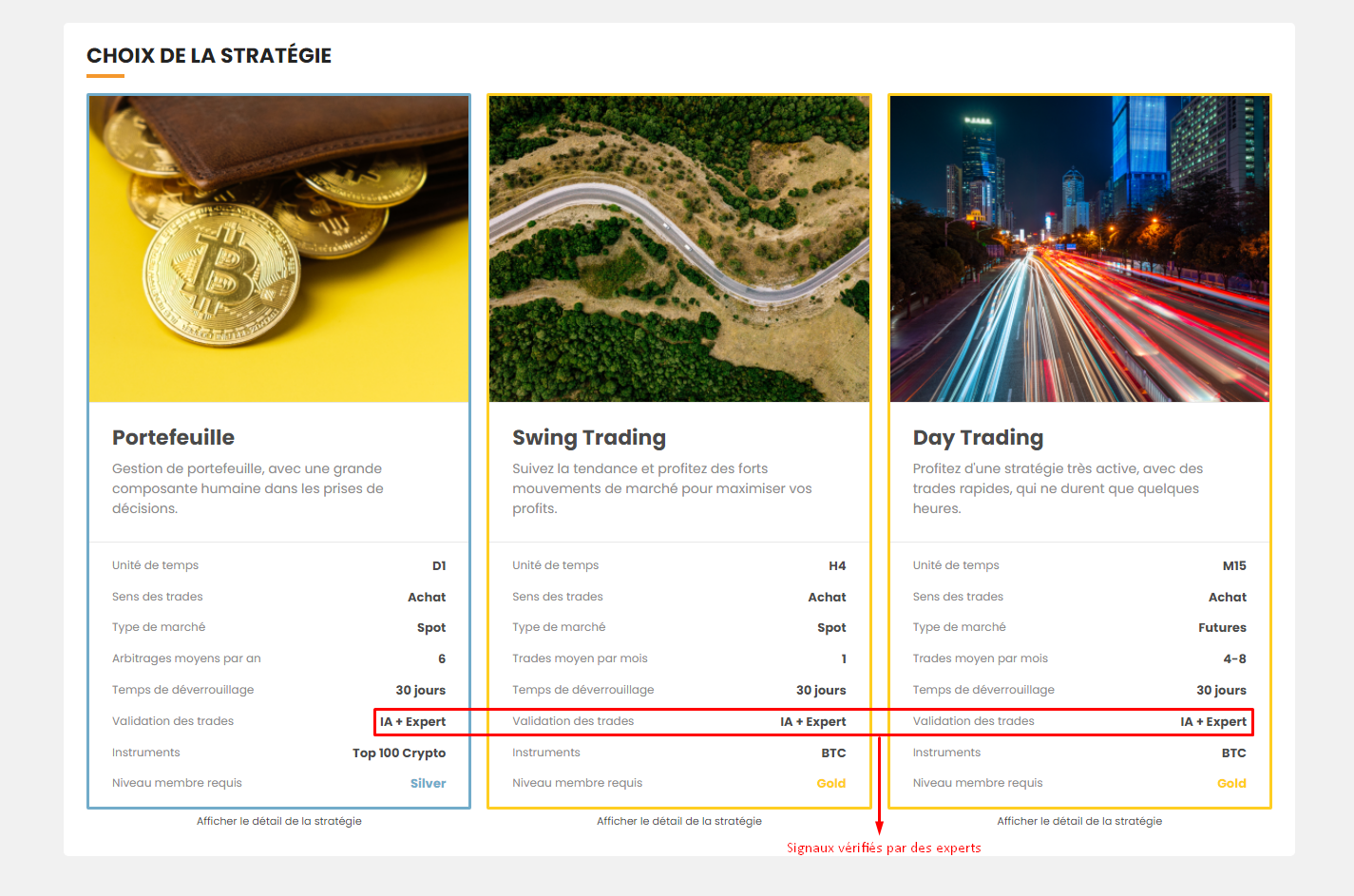

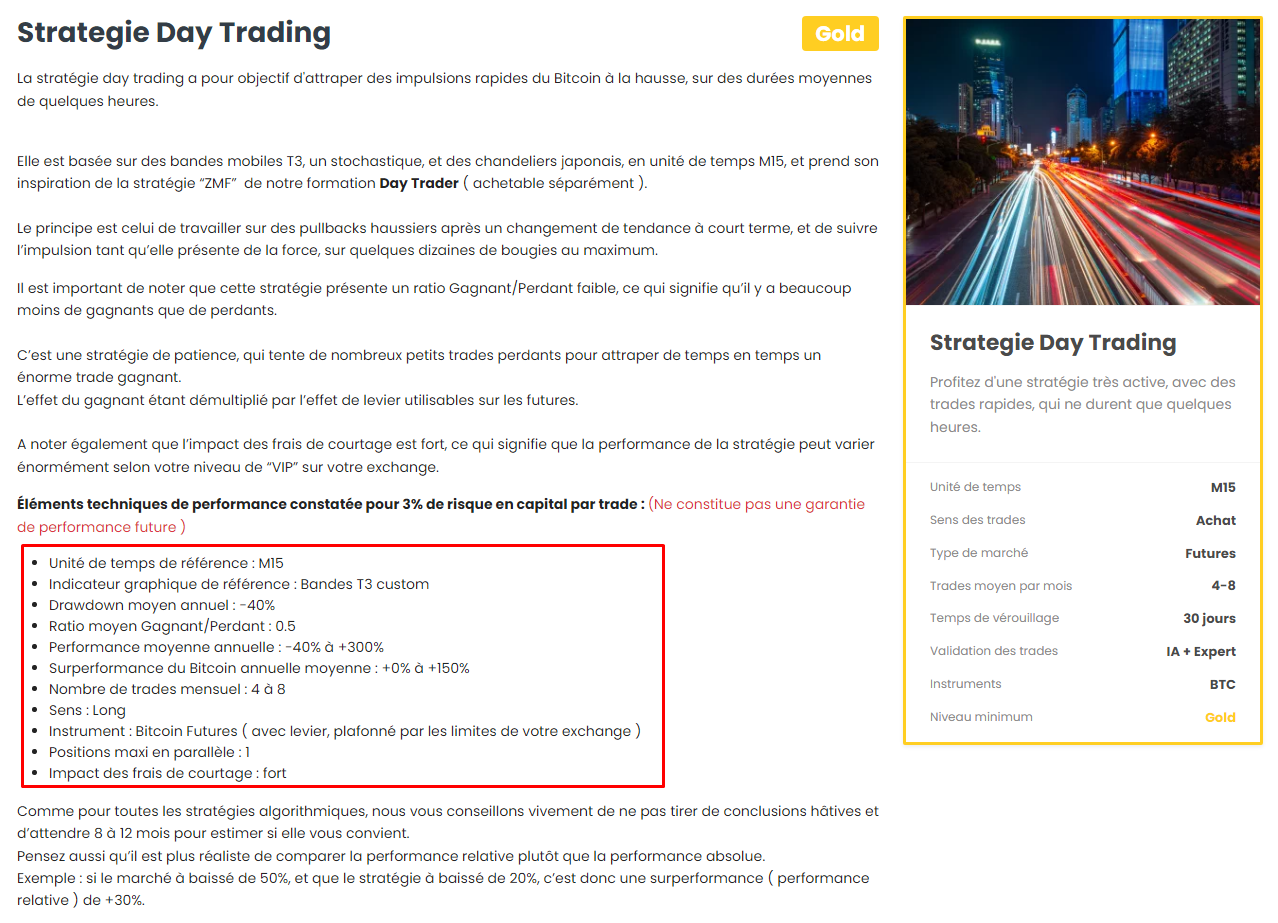

Le système est conçu pour s’adapter aux traders, mais aussi les investisseurs crypto, grâce au choix de stratégies :

L’algorithme de trading reprend les avantages du Livret A : accessibilité et liberté de gestion.

Il améliore cependant les intérêts de son utilisateur pour obtenir des taux de rendements bien supérieurs.

Cet algorithme répond ainsi aux besoins fondamentaux des investisseurs et épargnants à savoir : rapidité, simplicité, transparence et performance.

Il est pilotable à tout moment, rapidement et en quelques clics sans aucune formation ni temps d’analyse.

Son Dashboard se veut simple et intuitif même pour les épargnants n’ayant pas forcément l’habitude d’utiliser de tels outils.

En outre, la plupart des offres d’épargne ou d’investissement prennent le contrôle intégrale des fonds des particuliers épargnants ou investisseurs.

On ne connaît ni le nom des gestionnaires, ni les stratégies qu’ils utilisent ni même les rendements réels qu’ils génèrent.

Au contraire, l’algorithme de trading est une alternative au Livret A totalement transparente.

Vous ne déposez pas vos fonds sur la plateforme, vous en gardez ainsi le contrôle total.

Les performances sont également un des avantages qui le distinguent du simple Livret A :

L’algorithme, semi-automatisé ou complètement automatisé, sillonne 24/24h et 7/7j les marchés afin de trouver les meilleures opportunités.

Il optimise ainsi les rendements, bien supérieurs à ceux proposés par toutes les alternatives que nous avons évoqué précédemment.

Pour en savoir plus sur ce nouveau service Stradoji et participer à l’aventure, nous vous donnons rendez-vous ici.