En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

(d’une valeur de 250€)Rentabilité économique

La rentabilité définit la capacité d’une société à générer des profits grâce à ses capitaux propres. Elle s’exprime à l’aide d’un ratio utilisé par les investisseurs dans le cadre d’une comparaison entre entreprises d’un même secteur d’activité.

Sommaire :

Utilité du ratio de rentabilité

Ce ratio se calcule en divisant le résultat net de l’entreprise par les fonds propres apportés par les actionnaires : c’est la rentabilité financière.

Un ratio élevé est donc en théorie le signe d’un investissement avantageux.

Cette indication est également utile à l’auto-entrepreneur pour guider sa politique d’investissement. Il peut ainsi choisir s’il est préférable d’opter pour l’endettement (dans le but d’augmenter ses bénéfices) ou pour un nouvel apport de capitaux de la part des actionnaires.

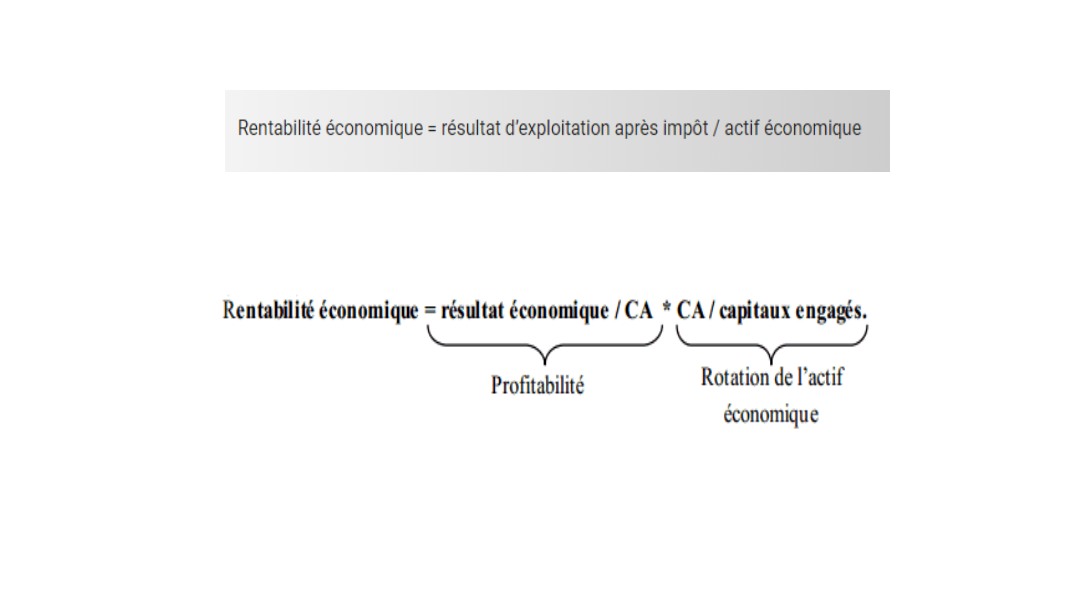

Rentabilité économique

La rentabilité économique sert à mesurer le pourcentage de bénéfices réalisés par rapport aux fonds d’investissements nécessaires à l’exploitation de l’entreprise.

Elle prend donc en compte aussi bien les capitaux propres de la société que les emprunts qui lui ont été nécessaires pour accroître ses profits (constitution du fonds de roulement, ou achat d’immobilisations par exemple).

La rentabilité économique est indépendante de la politique de financement : ici, seul compte le résultat obtenu, quelle que soit la manière dont les fonds ont été apportés.

En revanche, elle est directement liée au degré d’activité de la société. De façon théorique on considère donc que plus l’entreprise produit, plus elle vend, plus elle fait de bénéfice. Il revient à l’auto-entrepreneur d’intervenir à différents niveaux de l’exploitation (gestion des stocks, paiement des livraisons, optimisation des ventes…) pour garder une bonne rentabilité économique.

La rentabilité financière et la rentabilité économique sont donc complémentaires l’une de l’autre pour déterminer la bonne santé d’une société.