En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

(d’une valeur de 250€)Qu'est ce que le lending crypto ?

A l’instar de la TradFi (Finance Traditionnelle), la DeFi (Finance Décentralisée) étoffe de plus en plus ses possibilités financières. Le lending crypto fait partie des offres de plus en plus plébiscitées par les utilisateurs cryptos.

SOMMAIRE :

- Lending crypto : pourquoi prêter et emprunter de la crypto ?

- Comment fonctionne le pret crypto-monnaie ?

- Les différents types de lending crypto

- Les risques liés au lending crypto

Lending crypto : pourquoi prêter et emprunter de la crypto ?

Lending crypto definition

L’anglicisme lending crypto se définit comme un prêt reposant intégralement sur des devises numériques. A l’inverse, le borrowing crypto est l’action d’emprunter des cryptos.

Dans le monde réel de la TradFi, ces prêts sont généralement proposés par des institutions financières telles que des banques. En face d’elles, les emprunteurs sont généralement des particuliers ou des entreprises souhaitant réaliser un achat ou en quête de trésorerie.

Ce système financier induit un mécanisme très centralisé.

A contrario, le lending met en avant le caractère décentralisé que procure les crypto-monnaies et permet à tout détenteur de token de devenir prêteur et/ou emprunteur.

Depuis quelques années, les plateformes spécialisées dans le lending émergent dans l’écosystème. Elles tiennent aujourd’hui une part importante dans l’économie des crypto-monnaies.

Ces dernières permettent de faciliter la mise en relation les prêteurs et les emprunteurs en tenant le rôle de tiers impartial. Elles garantissent le bon fonctionnement de l’échange et sécurisent le prêteur quant au capital qu’il dépose.

Il n’est pas rare que certaines plateformes d’échanges (exchanges) proposent également un service de lending/borrowing en complément de leur activité principale.

Les prêts crypto offrent une certaine flexibilité aux parties. En effet, ils peuvent courir sur quelques jours à plusieurs semaines.

Pourquoi prêter ou emprunter des cryptos ?

Il existe plusieurs avantages au fait de prêter ou d’emprunter des crypto-monnaies.

Du côté des prêteurs, le principal objectif est de générer des revenus passifs.

En effet, comme pour la banque qui prête de l’argent à ses clients, les prêts s’accompagnent de frais appelés « taux d'intérêts« . Dans le cas des crypto-monnaies, ces taux d'intérêts ne sont pas reversés à un tiers mais bien aux prêteurs eux-mêmes.

Selon le capital mis en jeu et la durée des prêts, ces intérêts peuvent devenir très lucratifs. La plupart du temps, les rendements (ou intérêts) générés sont plus intéressants que le staking.

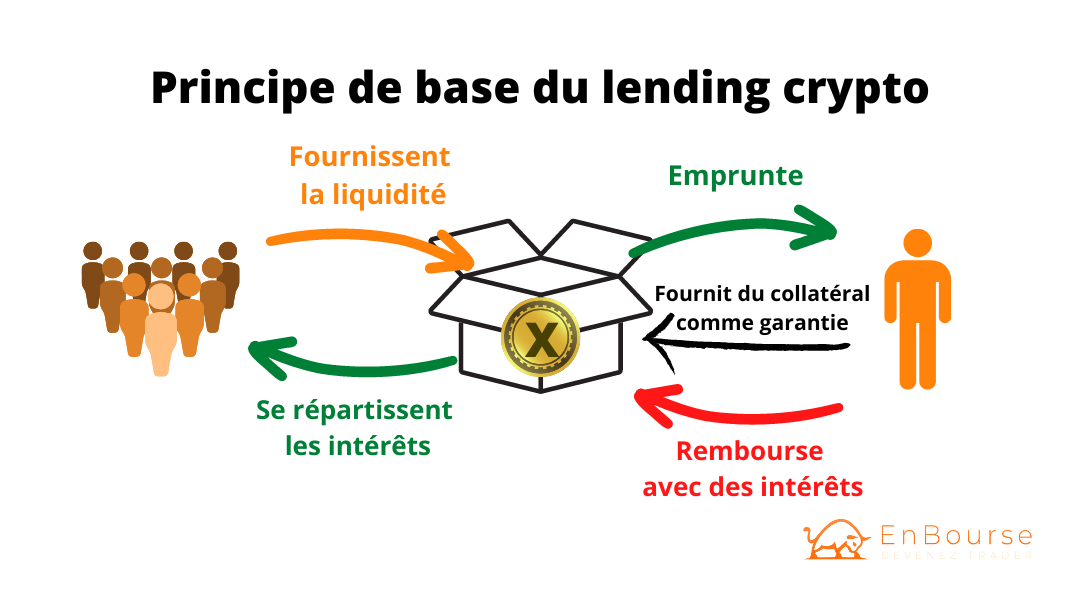

Pour se faire, les prêteurs déposent généralement leurs cryptos, leur liquidité, dans des pools de liquidité hébergés par des plateformes spécialisés de la DeFi. Généralement, les prêteurs peuvent déposer tous les types de jetons, des stablecoins aux cryptos classiques.

Agissant comme une réserve de tokens, les emprunteurs se servent dans ces pools et payent en contrepartie des intérêts variables selon le type de cryptos, la liquidité disponible et de l’offre et la demande.

Sur le lending crypto de stablecoins, les intérêts peuvent généralement atteindre les 5% à 10%.

A l’image d’une épargne, le prêt de crypto permet aux détenteurs de liquidité de faire fructifier leurs capitaux sans effort. Outre l’aspect économique, l’accessibilité du lending crypto tend à attirer plus largement les prêteurs. Le lending demeure ouvert à tous les détenteurs de cryptos aux quatre coins de la planète et à tout moment.

Du côté des emprunteurs, les raisons de recourir à un emprunt peuvent être nombreuses.

La première d’entre elle est qu’elle représente une solution de financement rapide. Les utilisateurs en manque de liquidité ont la possibilité de se fournir en quelques clics sans contrainte ni longue démarche. Ils n’ont ainsi pas besoin de vendre leurs actifs.

Dans l’absolu, même les personnes « interdites bancaires » ont la possibilité de souscrire aux services de lending crypto.

La deuxième raison majeure consiste à réaliser des opérations de trading plus importantes. Les traders ont parfois recours à des emprunts afin de bénéficier d’une marge plus importante sur leurs transactions. C’est ce que l’on appelle l’effet de levier.

Contrairement à la TradFi où des dossiers sur l’identité des parties prenantes sont constitués et des contrats signés, le lending crypto est totalement décentralisé. Cela implique l’anonymat complet des acteurs du système et une transparence des transactions effectuées pendant les prêts/emprunts.

Comment fonctionne le pret crypto-monnaie ?

Le fonctionnement des prêts crypto repose entièrement sur les plateformes dédiées à cette activité. Elles jouent le rôle de contact entre les prêteurs, les emprunteurs et les smart contracts.

Ces derniers représentent la garantie que les échanges entre prêteurs et emprunteurs fonctionnent. Concrètement, les prêteurs déposent leurs cryptos, leurs stablecoins ou même leurs fiats dans un pool de liquidité.

De l’autre côté du pool, les emprunteurs mettent en gage une caution, que l’on appelle un collatéral. Il peut s’agir de crypto comme du Bitcoin ou de l’Ethereum par exemple.

Cette caution est alors mise sous séquestre par le smart contract de la plateforme. En contrepartie, ce smart contract permet aux utilisateurs d’emprunter un certain montant dans le pool de liquidité. Ce montant de l’emprunt se calcule en fonction du montant du collatéral.

Cet emprunt peut s’effectuer sur d’autres cryptos, sur des stablecoins ou des fiats suivant leurs besoins. Une fois l’emprunt obtenu, ils peuvent l’utiliser à leur guise, comme payer des factures, acheter des biens/services, trader…

Toutefois, l’emprunt possède généralement une durée prédéfinie et doit être remboursé dans les délais impartis avec les intérêts. Ces derniers dépendent du montant emprunté, de la durée et du marché.

A défaut de remboursement, le collatéral mis sous séquestre sera liquidé par le smart contract. L’emprunteur perdra ainsi tout ou partie du montant mis en garantie.

Cette liquidation permet à la plateforme de rembourser les prêteurs sans perte.

Les différents types de lending crypto

Il existe plusieurs types de lending crypto.

Le premier est appelé « Flash Loan » ou « prêt flash » en français. Il s’agit d’une forme de prêt non garanti permettant à l’emprunteur d’utiliser des fonds sans que ce dernier n’ait à fournir de garantie.

Cependant, comme leur nom l’indique, les fonds empruntés sont remboursés dans la même opération. Leur utilité revient à tirer parti d’opérations rapides comme des arbitrages.

AAVE fut le premier protocole à développer l’idée des flash loans.

Le second type représente les prêts garantis. Ce type de lending est l’un des plus courants et les plus utilisés. Dans ce système, l’emprunteur a l’obligation de fournir une garantie pour obtenir des fonds. Ils induisent ainsi la notion de LTV, soit le ratio entre la valeur du prêt et la valeur garantie.

A l’image d’une hypothèque, la valeur du prêt ne peut excéder celle de la mise en garantie. Cela incite l’emprunteur à vouloir rembourser son emprunt pour récupérer sa garantie. L’emprunteur doit donc déposer un certain nombre de crypto en gage du remboursement. Si les cryptos mises en garantie voient leur valeur baisser, le ratio augmente.

Les plateformes de lending établissent un seuil du ratio à ne pas dépasser. La plupart du temps, le seuil ne dépasse pas les 90%. Cela implique que la valeur garantie approche la valeur du prêt. En cas de dépassement de ce seuil, les plateformes recourent à un appel de marge puis à une liquidation de l’emprunt.

Cette manœuvre garantit ainsi les prêteurs de récupérer les fonds déposés.

Le prêt non garanti est un autre type de prêt crypto. Il est largement moins populaire que les précédents. Dans les faits, les prêts non garantis ressemblent davantage aux prêts personnels courants de la TradFi. L’emprunteur passe une phase d’identification et effectue une demande de prêt laquelle déterminera sa solvabilité.

Il n’est cependant pas tenu de mettre en gage des collatéraux. Le prêteur n’est donc pas protégé en cas d’impayé. Ce type de prêt crypto reste donc très risqué pour les fournisseurs de liquidité et donc très peu utilisé.

Les risques liés au lending crypto

Le lending crypto se popularise du fait des rendements relativement intéressants qu’il procure. Toutefois, comme pour tout service lié aux crypto-monnaies, le lending crypto n’est pas sans risques.

Le premier d’entre eux est le risque inhérent aux crypto-monnaies : la forte volatilité. Pour les emprunteurs, les gages mis en garanties voient régulièrement leur valeur évoluer, favorablement ou non. Celles-ci peuvent donc facilement varier de plusieurs pourcents en quelques jours voire quelques heures.

Cette volatilité accrue affecte grandement la valeur mise en gage. Il n’est pas rare que les emprunteurs doivent ajouter des cryptos à leur garantie afin de réduire la LTV et ainsi ne pas se faire liquider.

L’emprunt nécessite donc une surveillance de tous les instants pour s’assurer que la valeur de collatéral est suffisante pour maintenir ledit emprunt.

Le second risque est technologique. En effet, il est important de garder à l’esprit que les plateformes et les smart contracts restent des programmes informatiques développés par des humains. Le risque de hack est ainsi très présent même s’il tend à diminuer avec l’évolution du secteur.

L’importance de choisir une plateforme fiable est donc indispensable lorsque l’on souhaite procéder à un prêt ou un emprunt crypto.

Enfin, les taux affichés sur les différentes plateformes de lending ne sont en aucun cas garantis. Ils dépendent largement de la demande et de l’offre présentes sur un pool de liquidité.

Si la demande augmente alors les taux vont la suivre. Toutefois, si l’on assiste à un afflux important de capitaux, l’offre devient supérieure à la demande. Par conséquent, les taux diminuent.