En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

(d’une valeur de 250€)DeFi (Decentralized Finance)

La DeFi (Finance Décentralisée) est l’un des secteurs qui a le plus profité du développement des crypto-monnaies ces dernières années. Si elle est encore marginale au vu de son nombre d’utilisateurs, son adoption massive pourrait provoquer une disruption du système bancaire tel qu’on le connaît actuellement.

A l’heure où près de 30% de la population mondiale ne possède pas de compte bancaire, la DeFi se veut être une alternative au système bancaire classique.

Elle présente en effet des avantages indéniables par rapport à son homologue traditionnelle mais elle comporte également des risques à ne pas sous-estimer.

En quoi consiste-t-elle et comment fonctionne-t-elle ? Quels sont les avantages et les risques qui lui sont liés ?

Sommaire :

- La DeFi qu’est-ce que c’est ?

- Les applications de la DeFi

- Les avantages de la DeFi

- Les risques à bien comprendre

- Plateformes, sites utiles et outils indispensables à connaître

La DeFi qu’est-ce que c’est ?

La DeFi (Finance Décentralisée) est en fait un système décentralisé qui vise à proposer le même panel de services que la finance traditionnelle.

C’est un système financier pair-à-pair sans intermédiaire bancaire, « l’intermédiaire » ici c’est la blockchain.

Elle permet ainsi de profiter de divers services financiers sans avoir recours à une banque à partir de n’importe où dans le monde à partir du moment où une connexion internet est disponible.

L’utilisateur doit simplement connecter son portefeuille avec des Dapps (applications décentralisées) qui sont en fait des protocoles régis par du code, pour interagir avec celles-ci et profiter de services financiers.

Le protocole sert ainsi « d’intermédiaire » pour mettre en relation des utilisateurs qui peuvent s’échanger de la valeur en direct.

Cette technologie a été rendue possible par Ethereum et ses smarts contracts qui sont en fait des lignes de code programmées pour exécuter un ordre donné à partir du moment où certaines conditions sont remplies.

Aujourd’hui encore, Ethereum est de loin la blockchain la plus utilisée par les protocoles DeFi avec 60% des capitaux recensés.

L’écosystème pesait fin 2021 autour de 250 milliards de $.

Les applications de la DeFi

Tout comme la finance centralisée traditionnelle la DeFi permet de nombreuses applications :

–L’emprunt : il est possible d’emprunter des tokens à la blockchain. Pour se faire le protocole demande une sur collatéralisation, c’est-à-dire qu’il faut bloquer une somme en garantie plus importante que la somme empruntée. De cette manière la blockchain s’assure que l’emprunteur ne fasse pas défaut.

–Le prêt : pour qu’il y ait un emprunteur il faut qu’il y ait un prêteur en face. Ici pas d’intermédiaire bancaire, c’est donc un utilisateur qui prête à un autre. Cela permet de faire fructifier son capital en finançant quelqu’un d’autre en même temps.

–L’assurance : les protocoles DeFi peuvent connaître des bugs ou des hacks, ainsi les utilisateurs peuvent souscrire une assurance décentralisée pour s’en protéger. Là encore puisque c’est décentralisé il faut un assureur en face. Dans la DeFi il est donc possible de jouer le rôle de l’assureur ou de l’assuré.

–La négociation d’actifs et de produits dérivés : tout comme les banques traditionnelles la DeFi offre un panel de titres échangeables sur ses Dapps.

–La constitution d’une épargne rémunérée à des taux très intéressants. L’utilisateur peut ainsi servir de fournisseur de liquidité au protocole et être rémunéré pour cela. On appelle cela du liquidity providing et du yield farming.

Les avantages de la DeFi

Le principal atout de la DeFi est qu’elle démocratise des services financiers jusque-là accessibles par une minorité.

Ainsi, les facteurs limitants définis par un intermédiaire deviennent obsolètes, la seule règle dans la blockchain c’est le code : aucune discrimination n’est plus possible.

Il n’y a plus besoin de faire confiance à une entité centralisée qui a toujours tendance à faire évoluer les règles à son avantage.

De plus ces services sont accessibles de manière anonyme : il n’y a aucun besoin de fournir ses données financières ou personnelles pour obtenir un financement par exemple.

Un autre avantage c’est que les taux d’intérêt sont fixés en fonction de l’offre et de la demande, c’est un marché libre et sans manipulation possible artificielle des taux d’une quelconque banque centrale.

De plus, les transactions sont rapides : pas de lenteur administrative et de longues procédures à suivre c’est instantané, il suffit de connecter son portefeuille à l’application souhaitée et l’opération se fait dans la minute.

La transparence est également de mise : les fonds sont accessibles et visibles en direct, les intérêts sont calculés chaque seconde et consultables en toute transparence.

Les frais sont également moindres puisqu’il n’y a pas besoin de payer tout le système bancaire, mais juste quelques frais pour faire tourner le protocole.

Les risques à bien comprendre

Bien que les avantages soient multiples par rapport à la finance traditionnelle, il convient de garder à l’esprit que c’est un secteur très jeune et non exempt de risques et de défauts.

Le 1er d’entre eux est évidemment le risque technologique. Les protocoles ne sont pas à l’abri d’une erreur dans le code, l’algorithme peut avoir été mal programmé, de manière involontaire (bug) ou volontaire (hack).

La volatilité inhérente aux cryptos peut également en rebuter certains, bien que les stablecoins soient là pour parer à ce problème.

Il reste également des progrès à faire sur la scalabilité. En effet en cas d’engorgement du réseau, les frais peuvent parfois exploser (notamment sur Ethereum) en cas de forte hausse de la fréquentation.

De même, la liquidité peut parfois faire défaut, bien qu’une adoption plus massive devrait permettre de résoudre ce genre de problème .

Enfin dernier risque à mettre en lumière par rapport aux institutions bancaires : la responsabilité de l’utilisateur.

En effet, contrairement à l’habitude qu’ont pris les individus de laisser un tiers gérer leur argent, il s’agit ici de gérer soi-même ses capitaux.

Sur la blockchain une simple erreur de manipulation et les fonds sont définitivement perdus.

La liberté va de pair avec la responsabilité, c’est un prérequis qu’il faut bien garder en tête.

Plateformes, sites utiles et outils indispensables à connaître

Il existe plusieurs formes de portefeuilles pour stocker ses cryptos.

Le 1er et le plus répandu c’est le simple dépôt chez un broker/exchange qui stocke l’argent de ses clients, un peu à l’image d’une banque.

Les deux autres, que l’on nomme hot wallet et cold wallet où l’utilisateur détient lui-même ses cryptos se différencient par leur stockage.

Dans un hot wallet la clé d’accès est stockée sur internet tandis qu’avec un cold wallet elle est stockée sur un périphérique matériel.

Dans la DeFi, pour interagir avec des Dapps il faut utiliser un hot wallet (Metamask, Coinbase Wallet, Xdefi, WalletConnect) qui est plus agile qu’un cold wallet (Ledger, Trezor).

Il est toutefois recommandé de lier son hot wallet à son cold wallet pour garantir une sécurité maximum.

Ensuite, il existe un nombre incalculable d’applications pour effectuer ses prêts, emprunts et autres opérations financières, en voici quelques-unes parmi les plus réputées :

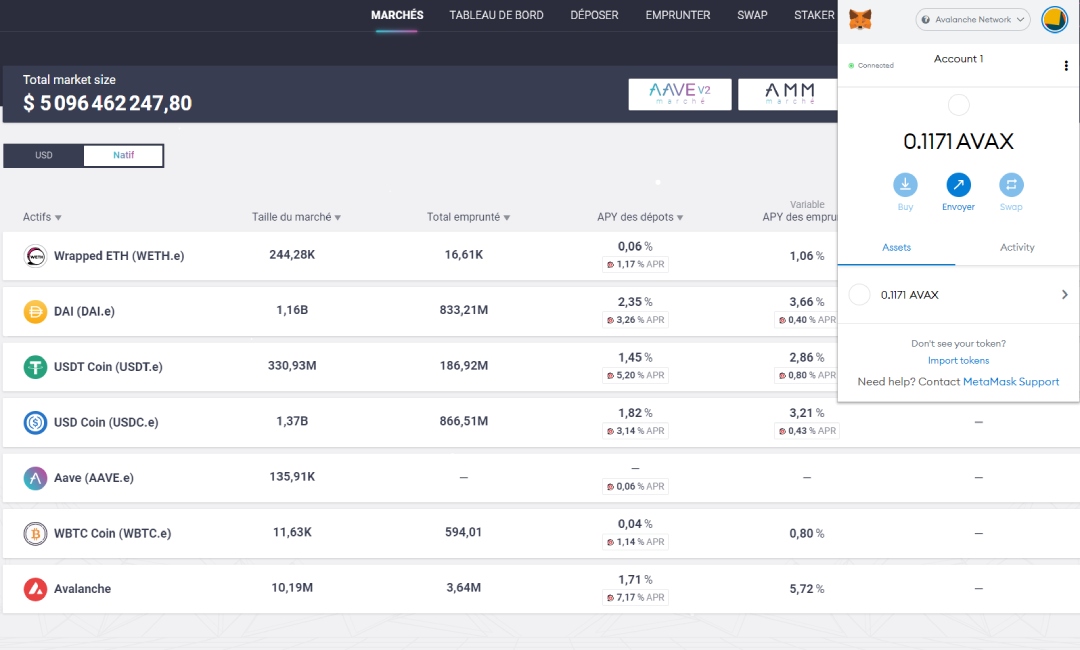

–Aave

–Compound

–UniSwap

–SushiSwap

–PancakeSwap

–MakerDAO

–Curve Finance

–Nexus Mutual

L’utilisateur curieux peut aussi consulter des sites tels que DappRadar, DefiLlama ou DeFi Pulse qui sont très utiles et qui permettent de répertorier toutes les applications de la DeFi et de couvrir l’ensemble des protocoles existants.

L’investisseur avisé peut aussi utiliser des plateformes comme APY.Vision, Revert Finance ou LiquidityFolio qui permettent aux fournisseurs de liquidités de suivre en temps réel leurs investissements sur les différentes plateformes.